Übersicht der Software „Kreditportfoliomodell für Eigengeschäfte“

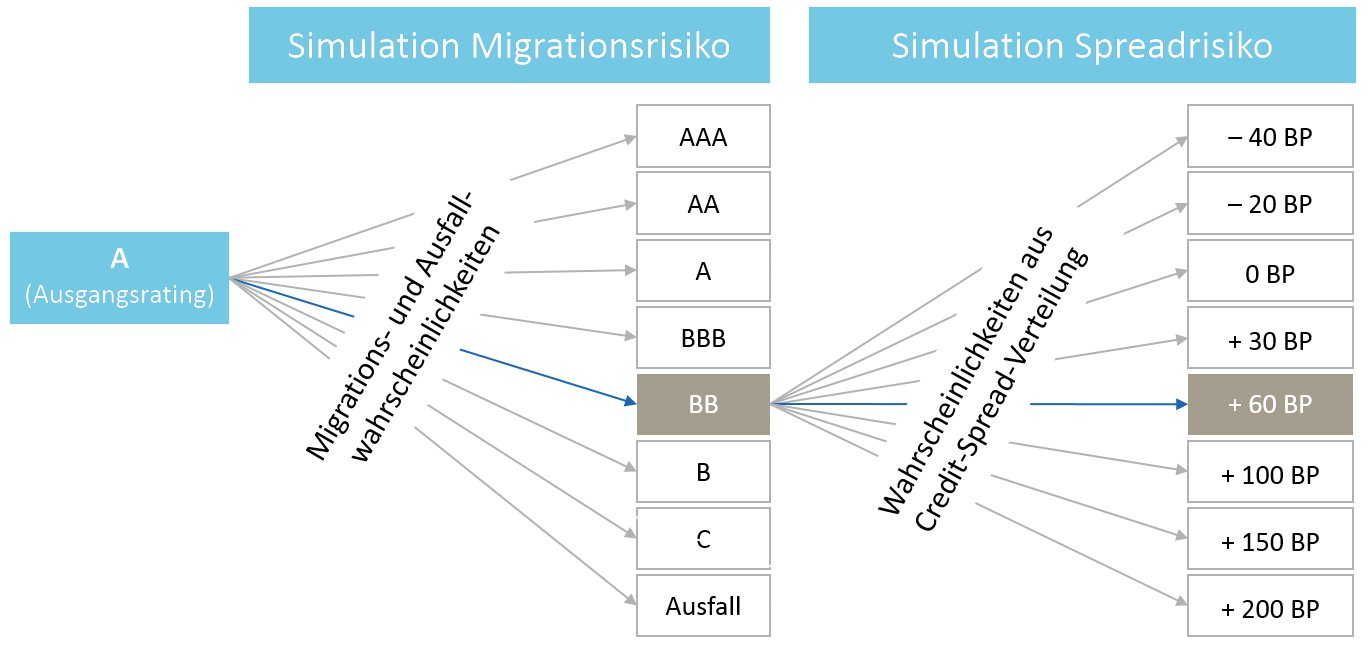

Gemeinsame und separate Bewertung von Migrations- und Spreadrisiken durch eine Monte-Carlo-Simulation

Funktionsumfang des Moduls „Kreditportfoliomodell für Eigengeschäfte“ in okular ZIABRIS

KPM-EG Beratung

Sie möchten mehr erfahren?

Sie möchten mehr erfahren?

Unser Ansprechpartner freut sich auf Ihre unverbindliche Kontaktaufnahme:

Dr. Martin Bialek

Methoden- und Produktmanagement

+49 221 - 5 84 75 - 450

Martin.Bialek@parcIT.de