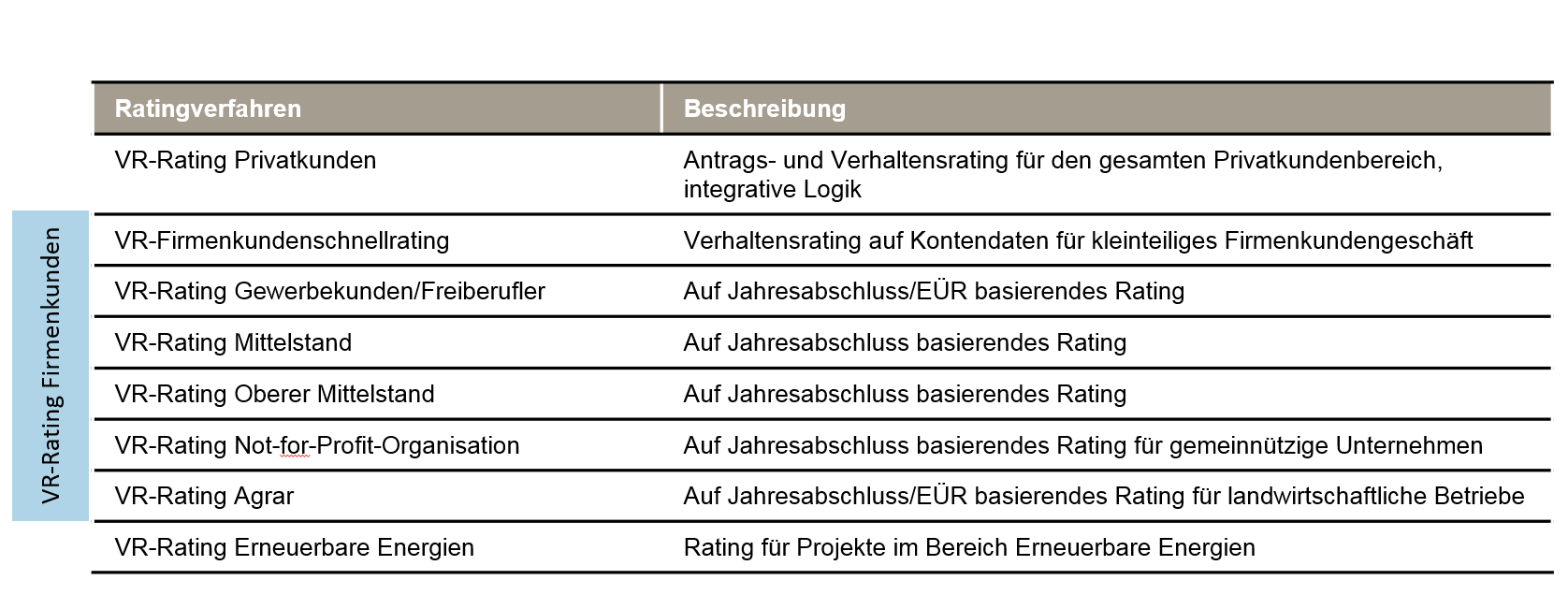

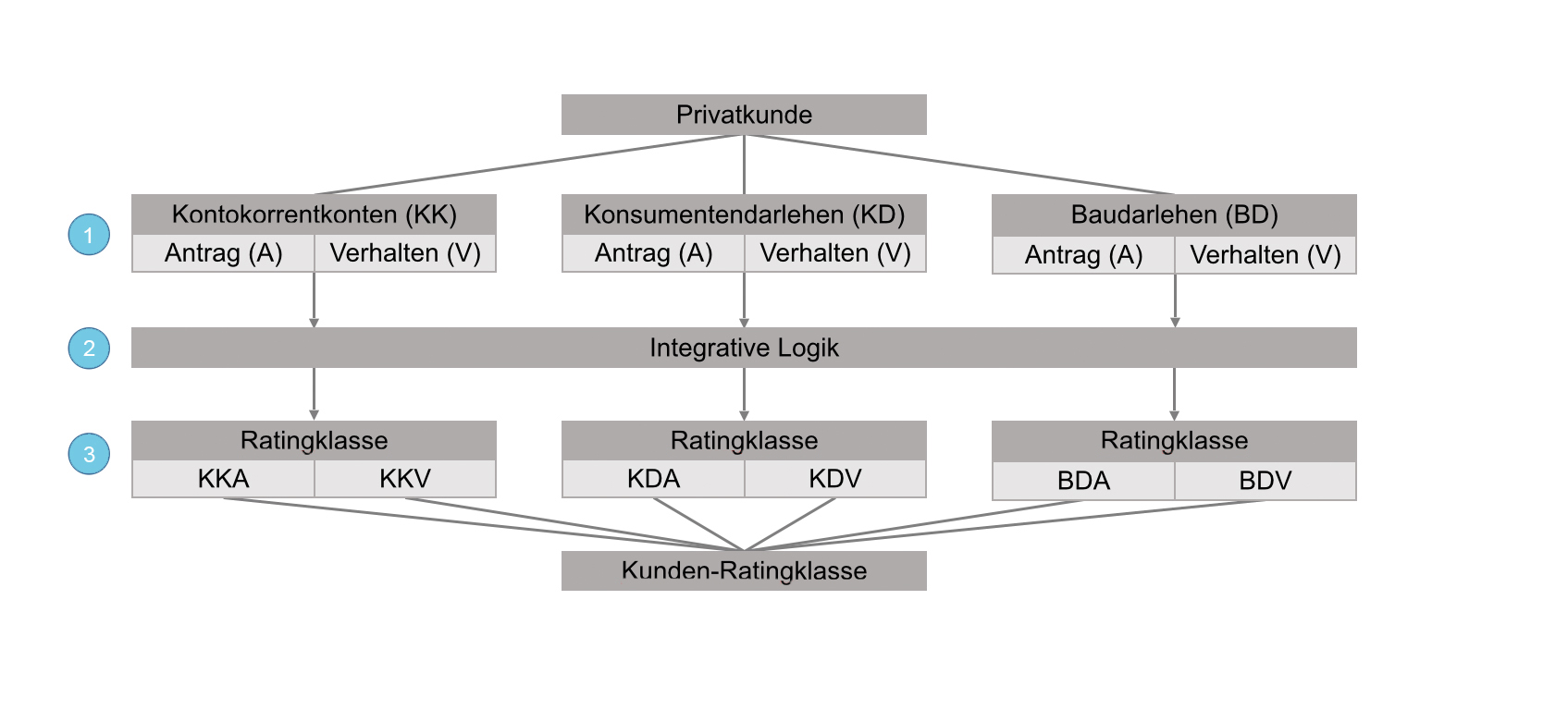

Das VR-Rating Privatkunden stellt ein Verfahren für die Bonitätsbewertung von privaten Einzelpersonen oder Gemeinschaftskunden dar. Das Verfahren liefert Ihnen eine Schätzung für die Wahrscheinlichkeit, dass der Kunde innerhalb der folgenden zwölf Monate seinen Zahlungsverpflichtungen nicht nachkommen kann. Die verwendete Funktion berücksichtigt mittels einer integrativen Logik die kontenspezifischen Informationen des Kunden und aggregiert diese zu einer Kunden-Ausfallwahrscheinlichkeit.

Sie können das VR-Rating Privatkunden für drei verschiedene Produkttypen nutzen:

- Kontokorrentkredit,

- Konsumentendarlehen und

- Baudarlehen.

Bei Neuabschluss oder grundlegender Änderung der dem Vertrag zu Grunde liegenden Konditionen (z.B. Änderung des Limits oder Zinsprolongation) wird ein Antragsrating erstellt. Sechs Monate nach der ersten (Teil-)Valutierung wird der Kunde mit einem monatlichen Bestandsrating („Verhaltensrating“) beurteilt. Ihr Kunde wird in das Segment Privatkunden eingeteilt, wenn er mehr als 50% seiner Einkünfte aus nicht-selbständiger Tätigkeit oder, bei mehreren Einkunftsarten, den absolut höchsten Betrag aus nicht-selbstständiger Tätigkeit erzielt. Bei Gemeinschaftskunden erfolgt die Zuordnung in das Segment des wirtschaftlich dominanten Einzelkunden.

Produkttypen des VR-Rating Privatkunden

1) Bonitätsbewertung

Die Ratinganwendung agree21 VR-Rating Erneuerbare Energien (EE) bietet Ihnen die Möglichkeit, die Bonität von Projektfinanzierungen im Bereich Erneuerbare Energien zu bewerten. Zentrales Ergebnis der Bonitätsbewertung sind die Ausgabe einer Ratingklasse und die Angabe der zugehörigen Ausfallwahrscheinlichkeit (PD) gemäß der VR-Masterskala. Die Bonitätsbewertung geschieht auf Basis der prognostizierten Cashflows des Projekts und eines qualitativen Scores, der auf Basis der Beantwortung von qualitativen Fragen ermittelt wird.

2) Anwendungsbereich

Das Ratingverfahren agree21 VR-Rating EE soll auf Projektfinanzierungen zu Erneuerbaren Energien aus den Bereichen PV, Windenergie (onshore) und Biogas in Deutschland angewandt werden. Eine wesentliche Voraussetzung für die Anwendbarkeit des Ratingverfahrens ist, dass das betrachtete Projekt unter das Gesetz für den Vorrang Erneuerbarer Energien (EEG) fällt und somit die Abnahmepreise für die erzeugte Energie keinen wesentlichen Schwankungen unterliegen.

3) Projektfinanzierungen

Unter Projektfinanzierungen sind diejenigen Finanzierungen zu verstehen, deren Tilgungs- und Zinszahlungen vollständig aus dem Projekt geleistet werden. In der Bestimmung der Schuldendienstfähigkeit werden somit nur aus den Projekteinnahmen stammende Zahlungsströme berücksichtigt. Hier geht es vor allem darum, dass keine Zuflüsse von außen von vornherein geplant sind, es soll keine Quersubvention geben.

4) Webbasierte Anwendung

Die Ratinganwendung wird Ihnen als webbasierte Anwendung zur Verfügung gestellt. Diese bietet neben der Durchführung der Bonitätsbewertung weitere administrative Funktionalitäten wie z. B. die Zwischenspeicherung begonnener Ratings, die revisionssichere Archivierung abgeschlossener Ratings, die Suche nach Ratingvorgängen im Bestand, Exportfunktionalitäten für Reportingzwecke sowie die Übernahme der Daten bestehender Projekte für ein Re-Rating in Folgejahren.

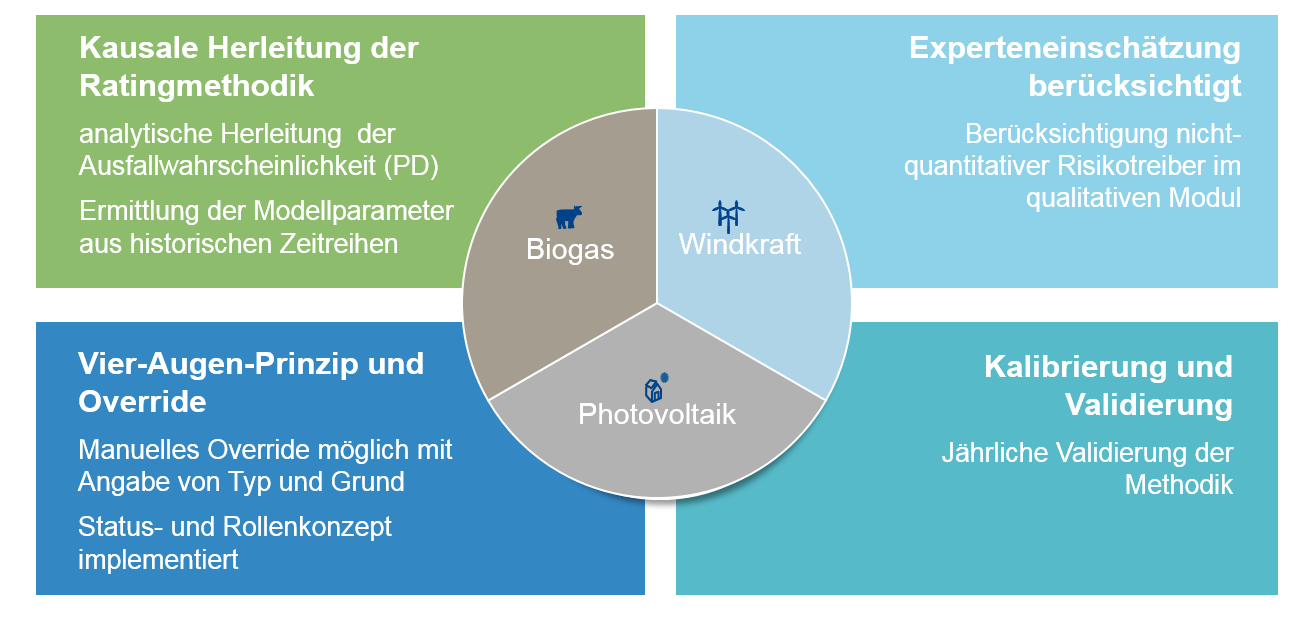

5) Vorteile des Rating Erneuerbare Energien

Das Ratingverfahren bietet Ihnen maßgeschneiderte Eingabemöglichkeiten für die Finanzierungen von Erneuerbaren Energien Projekten (Photovoltaik, Windenergie, Biogas). Es handelt sich um ein Cash Flow orientiertes Verfahren, dass die zukünftigen Zahlungsströme nachvollziehbar darstellt und so dem Anwender zusätzlich durch die Beantwortung von qualitativen Fragen eine verständnisvolle Bonitätsbewertung ermöglicht. Die integrierten Modellparameter basieren dabei auf historischen Zeitreihen sowie nicht quantitative Risikotreiber wurden durch Experteneinschätzungen berücksichtigt. Mit jährlichen Validierungsleistungen sowie der Möglichkeit, Overrides durchzuführen, erhalten Sie ein aufsichtskonformes Ratingverfahren, das die Angemessenheit des Ratingverfahrens gewährleistet. Final erhalten Sie zusätzlich fachlichen Support der Sie bei fachlichen Problemlösungen unterstützt.