okular CBS

Controlling-Berichts-System

Entdecken Sie das Potenzial Ihrer Kunden

Die transparente Darstellung des Kundengeschäfts mit okular CBS verbessert die Produktivität und die Ergebnissituation Ihres Vertriebs. Sie können schnell und gezielt auf Ergebnisentwicklungen reagieren.

Risikoadjustiertes Pricing

Ob zur Berechnung einer Individual-Kondition oder zur Kalkulation eines Konditionentableaus für Ihr Standardgeschäft: okular CBS unterstützt Sie in allen Bereichen der Vorkalkulation.

Hohe Datenqualität

okular CBS garantiert die Aktualität der Kundengeschäftsdaten durch eine monatliche Nachkalkulation des gesamten Kundengeschäftsbestands auf Einzelgeschäftsbasis.

Durch die gemeinsame Datenbasis aller Produkte schafft okular eine konsistente Grundlage für die Gesamtbanksteuerung.

Flexible Vertriebssteuerungsauswertung

Ergebnisorientierte Vertriebssteuerung

okular CBS liefert aussagekräftige Daten in den Berichtsdimensionen Profit-Center, Kundengruppen und Produkte. Ergebnisbeiträge lassen sich für eine erfolgsbezogene Vergütung einzelnen Mitarbeitern zuordnen.

Umfassende Kalkulationsmöglichkeiten

okular CBS ermöglicht Kalkulationen auf Konten-, Kunden- und Engagementebene. Alle Kalkulationsparameter sind flexibel definierbar. Das gesamte Portfolio inkl. Provisionsgeschäft von Universal- und Spezialbanken kann hierüber abgebildet werden.

Abdeckung regulatorischer Anforderungen

okular CBS bietet Ihnen umfassende Rollen-, Rechte und Protokollierungsfunktionen. Für diese okular-Software liegt eine Bescheinigung über die Prüfung durch unabhängige Wirtschaftsprüfer nach Prüfungsstandard IDW PS 880 vor.

Flexible und detaillierte Auswertungen

okular CBS bietet umfassende Berichtsmöglichkeiten für das bilanzielle Kundengeschäft und das Dienstleistungsgeschäft sowie für Kostenmanagement, Produktivität und Rentabilität. Barwertige und periodenbezogene Steuerung werden gleichermaßen unterstützt.

Funktionsumfang der Software okular CBS

Funktionsumfang der Software okular CBS VORKALKULATION

Modul CBS VORKALKULATION FÜR KUNDENGESCHÄFT

Individuelle Kalkulation

Mit dem Modul „Vorkalkulation für Kundengeschäft“ in okular CBS lassen sich Geschäfte während des Kundengesprächs individuell kalkulieren. Die aktuelle Zinsstruktur bildet die Basis und weitere Parameter können geschäftsspezifisch vorgegeben werden. Der Zins- und Tilgungsplan ist für Ihre Kunden als Angebot sofort verfügbar.

Professioneller Umgang mit Leistungsstörungen

Mit dem Modul „Vorkalkulation für Kundengeschäft“ in okular CBS kann die Darstellung einer eingetretenen Leistungsstörung während des Kundengesprächs abgerufen und die rechtsgültige Vorfälligkeitsentschädigung berechnet werden. Der Kunde erhält einen Überblick über die Zusammensetzung der Vorfälligkeitsentschädigung.

Voreingestellter Produktkatalog

Das Modul „Vorkalkulation für Kundengeschäft“ in okular CBS bildet alle Standardgeschäfte in einem Produktkatalog ab. Er wird institutsspezifisch modifiziert und ergänzt. Im Kundengespräch genügen wenige Mausklicks, um das passende Geschäft auszuwählen.

Individuelle Konditionenvergabe im Kundengeschäft

Das Modul „Vorkalkulation für Kundengeschäfte“ in okular CBS bietet Ihnen schnelle und flexible Handlungsmöglichkeiten und eine fundierte Rentabilitätsbeurteilung. Es bildet das gesamte Portfolio von Universal- sowie Spezialbanken ab.

Ergebnisorientierte Kundengeschäfts-Praxis

Das Modul „Vorkalkulation für Kundengeschäft“ in okular CBS schafft die Voraussetzung für ergebnisorientierte Kundenberatung und Konditionenvergabe in Ihrem Institut. Es macht Ihre Kundenberater mit dem Barwert als Steuerungsgröße vertraut und bereitet so die ergebnisorientierte Vertriebssteuerung mit okular CBS vor.

Effektive Bearbeitung von Standardgeschäften

Mit dem Modul „Vorkalkulation für Kundengeschäft“ in okular CBS kann ein institutsspezifisches Margentableau mit Mustergeschäften für alle Standardgeschäftsarten eingerichtet werden, um die Konditionenvergabe bei Standardgeschäften zu vereinfachen.

Vorteile für die Kundengeschäftssteuerung:

- Verminderung der Ergebnisvolatilität durch weitgehende Vermeidung barwertig anfallender Ausgleichszahlungen

- Optimierung des periodischen Steuerungsansatzes voll variabler Produkte, da Volumenschwankungen über den Geldmarktpufferanteil abgebildet werden und sich unmittelbar auf die Marge auswirken

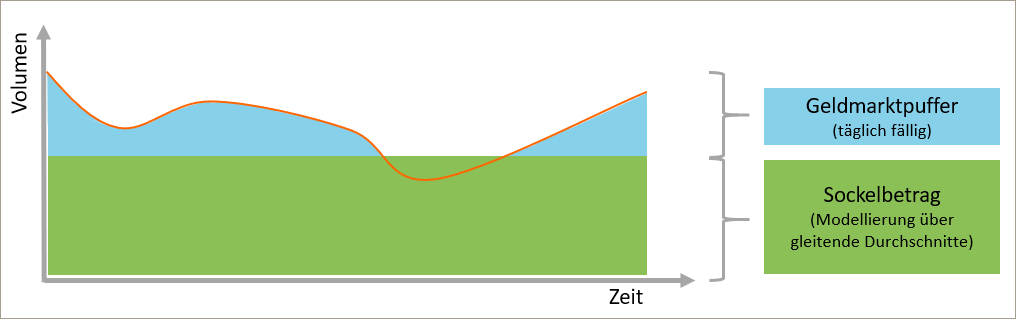

Steuerung variabler Geschäfte mit der Bewertungsmethode Geldmarktpuffer

Der Aufbau hoher Volumina in variabel verzinslichen Bankprodukten, besonders im kurzfristigen Passivbereich, ist eine der Folgen des Niedrig-/Negativzinsumfeldes. Für Banken nahm damit die betriebswirtschaftliche Bedeutung dieser Geschäfte enorm zu, während die gängigen Bewertungsmethoden variabler Produkte hier mehr und mehr ihre Grenzen zeigten.

Die Software-Antwort dieser aufgezeigten Anforderungen wurde von der parcIT in Zusammenarbeit mit einer großen Genossenschaftsbank entwickelt: Das Zusatzmodul „Geldmarktpuffer“ ermöglicht die flexible Steuerung voll variabler Positionen.

So funktioniert der Geldmarktpuffer

Die Steuerungslogik basiert auf der Aufteilung des zugrunde liegenden Portfolio-/Bankproduktvolumens im Hinblick auf dessen Refinanzierung. Ein Anteil des Volumens ist der beständig vorhandene Bodensatz. Dieser Sockelbetrag wird im gleitenden Durchschnitt ausgerollt. Der restliche Anteil des Volumens ist täglich fällig refinanziert und wird als Geldmarktpuffer bezeichnet.

Im Zinsänderungsrisiko-Cashflow wird der Betrag, welcher auf den Geldmarktpuffer entfällt, einen Tag nach dem Ankerdatum des Cashflows eingestellt und nimmt infolgedessen Einfluss auf die Berechnung des Zinskoeffizienten. Der Sockelbetragsanteil wird im Zahlungsstrom gemäß der Modellierung über den gleitenden Durchschnitt abgebildet.

Darüber hinaus wird die Ausgleichszahlungskalkulation im Kundengeschäft durch die Bewertungsmethode modifiziert. Sofern Volumenveränderungen lediglich den täglich fällig refinanzierten Geldmarktpufferanteil betreffen, entfällt die Notwendigkeit zur Ausgleichszahlungskalkulation. Unterschreitet das Volumen jedoch den Sockelbetrag, ist eine Ausgleichszahlung zu ermitteln. Das Vorgehen entspricht ab hier dem der Methode gleitender Durchschnitte. Die Ausgleichszahlung berechnet sich auf Basis der Differenz zwischen Sockelbetrag und dem aktuellen Portfolio-/Bankproduktvolumen.

CBS Beratung

Sie möchten mehr erfahren?

Sie möchten mehr erfahren?

Unser Ansprechpartner freut sich auf Ihre unverbindliche Kontaktaufnahme:

Thorsten Schulz

Methoden- und Produktmanagement

+49 221 - 5 84 75 - 134

Thorsten.Schulz@parcIT.de

Weitere Informationen

Sie möchten mehr erfahren?

Hier finden Sie unsere aktuellen Unterlagen zum Produkt CBS im PDF-Format zum Download.

CBS Workshops

Wie können die Möglichkeiten von CBS in die

bestehende Planung integriert werden?

Der Workshop dazu zeigt auf, wie CBS in

Ihrer Umgebung optimal eingesetzt wird.