okular-Tools:

Ihr ergänzender Werkzeugkasten für die Gesamtbanksteuerung

LSI-Stresstest, ILAAP-Überleitung oder Immobilienrisiko- und Beteiligungsrisiko-Rechner:

Mit den okular-Tools bieten wir Ihnen in einem dynamischen und streng regulierten Umfeld effektive und effiziente Brücken- bzw. Ergänzungslösungen zu okular/VR-Control, mit denen Sie auch kurzfristigen regulatorischen Änderungen selbstbewusst begegnen können.

Anders als intern entwickelte Lösungen (z.B. auf Excel-Basis) handelt es sich um maßgeschneiderte und BAIT-konforme Werkzeuge sowie eine zuverlässige Einheit aus fachlichem und technischem Know-how.

Die okular-Tools unterstützen Sie bei Ihrer Arbeit in den Bereichen Banksteuerung, Rechnungswesen und Meldewesen. Die meisten Tools arbeiten nach einem einfachen und bewährten Schema: Zunächst werden Daten und Kennzahlen aus okular/VR-Control, Ihrem Banksystem oder anderen Quellen in die Anwendungen importiert, um darauf aufbauende Ergebnisse zu erhalten. Die berechneten Ergebnisse können dann beispielsweise in Form von Exporten und/oder PDF-Reports heruntergeladen und im Institut weiterverwendet werden.

Werkzeuge im praktischen Web-Anwendungsformat

Bis auf wenige Ausnahmen stellen wir Ihnen die okular-Tools in Form von Web-Anwendungen auf der parcIT-eigenen okular-Tools-Plattform zur Verfügung. Installationen bzw. eine aufwendige Integration in Ihre IT-Infrastruktur sind nicht notwendig.

Was ist neu?

Was ist neu im okular-Tools-Abo?

Was wird von Anwender*innen häufig nachgefragt?

Hier finden Sie Themen, Impulse und Highlights aus der Tools-Landschaft.

Zentrale Datenhaltung in BETRIS 2.0: Fundament der Beteiligungsrisikomessung

Neues okular-Tool KPM-VKV: Einblicke in den Kreditportfoliomodell-Vektorkonverter

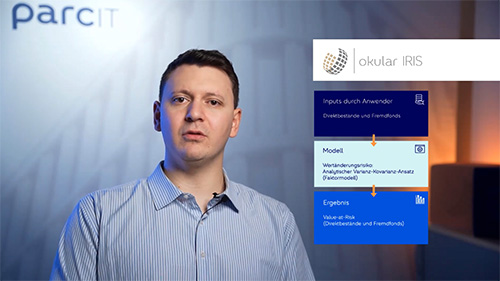

IRIS 2025: Das Immobilienrisiko-Verfahren und das aktuelle okular-Tool IRIS

Ein Blick in den Tools-Werkzeugkasten

Die Tools-Landschaft der parcIT ist vielfältig. Die bereits erhältlichen Tools der neuen Generation finden Sie nebenstehend. In der Entwicklung befinden sich die ausgegrauten Anwendungen.

Alle hier aufgeführten Tools sind im praktischen Abonnement erhältlich, das laufend aktualisiert und ausgebaut wird. So stehen Ihnen immer die aktuellen Tools zur Verfügung.

BETRIS (Beteiligungsrisikomessung)

DORIS (Dokumentationsunterstützung Risikoinventur)

ILAAP-Ü (ILAAP-Überleitungstool)

IRIS (Immobilienrisikomessung)

KPM-VKV (Kreditportfoliomodell-Vektorkonverter)

LSI-Tools (Unterstützungstools zum LSI-Stresstest)

OPTI-RWA (Optimierung risikogewichteter Aktiva)

PWB BFA7 (PWB Rechner gemäß IDW RS BFA7)

REFIRIS (Berechnungsunterstützung Refinanzierungskostenrisiko)

RFE-PM (Risikofrüherkennung Performancemessung)

BETRIS (Beteiligungsrisikomessung)

DORIS (Dokumentationsunterstützung Risikoinventur)

ILAAP-Ü (ILAAP-Überleitungstool)

IRIS (Immobilienrisikomessung)

KPM-VKV (Kreditportfoliomodell-Vektorkonverter)

LSI-Tools (Unterstützungstools zum LSI-Stresstest)

OPTI-RWA (Optimierung risikogewichteter Aktiva)

PWB BFA7 (PWB Rechner gemäß IDW RS BFA7)

REFIRIS (Berechnungsunterstützung Refinanzierungskostenrisiko)

RFE-PM (Risikofrüherkennung Performancemessung)Das Abo

okular-Tools Basis

Die okular-Tools erhalten Sie im praktischen Basis-Abonnement. Das bedeutet: Sie zahlen eine monatliche Nutzungsgebühr und haben damit Zugriff auf die aktuellsten Standard-Tools als Webanwendungen.

Der Preis für Ihr individuelles Abo ergibt sich aus der Bilanzsumme Ihres Hauses. Daher bitten wir um eine Anfrage hierzu.

Das okular-Tools Basis Abo für Institute der GFG

In Ihrem Basis Abo sind bereits enthalten:

- okular ILAAP-Ü: ILAAP-Überleitungstool

- okular IRIS Immobilienrisikorechner

- okular BETRIS Beteiligungsrisikorechner

- okular PWB-BFA7: PWB Rechner gemäß IDW RS BFA7

- okular OPTI-RWA: RWA-Optimierung

- okular RFE-PM: Risikofrüherkennung Performancemessung

- okular DORIS: Dokumentationsunterstützung Risikoinventur

- okular ADR-KAP: Adressrisikoprojektion in GuV- und Kapitalplanung

- okular REFIRIS: Berechnungsunterstützung Refinanzierungskostenrisiko

- okular KPM-VKV: Kreditportfoliomodell-Vektorkonverter

In den nächsten Monaten kommt noch hinzu:

Der Inhalt des Abos wird kontinuierlich ausgebaut und natürlich aktuell gehalten.

Die okular-Tools LSI

zur Befüllung der LSI Stresstest Meldebögen sind für Häuser der Genossenschaftlichen FinanzGruppe kostenfrei und auch ohne Basis-Abo erhältlich.

Allen anderen Banken stehen die LSI-Tools im Rahmen des Basis-Abos zur Verfügung.

- okular LSI ARS

- okular LSI MRS

- okular FOPLA

Das okular-Tools Basis Abo für Institute außerhalb der GFG

In Ihrem Basis Abo sind bereits enthalten:

- LSI-Befüllungshilfen: okular LSI ARS, LSI MRS, FOPLA

- okular ILAAP-Ü: ILAAP-Überleitungstool

- okular PWB-BFA7: PWB Rechner gemäß IDW RS BFA7

- okular OPTI-RWA: RWA-Optimierung

- okular KPM-VKV: Kreditportfoliomodell-Vektorkonverter

In den nächsten Monaten kommt noch hinzu:

Der Inhalt des Abos wird auch danach weiterhin kontinuierlich ausgebaut und natürlich aktuell gehalten.

okular-Tools Ausnahmen für Institute außerhalb der GFG

Besondere Voraussetzungen gelten für den Erwerb folgender okular-Tools durch Institute außerhalb der GFG:

- okular IRIS Immobilienrisikorechner/okular BETRIS Beteiligungsrisikorechner können nur in Verbindung mit dem Verfahrenspaket IBR Immobilien- und Beteiligungsrisiko erworben werden.

- okular DORIS (Dokumentationsunterstützung Risikoinventur) wird im Rahmen des Verfahrenspaketes RTF Risikotragfähigkeit zur Verfügung gestellt.

- okular ADR-KAP (Adressrisikoprojektion in GuV- und Kapitalplanung) wird im Rahmen des Verfahrenspaketes RTF Risikotragfähigkeit zur Verfügung gestellt.

Kundenstimmen

Steffen Seiss, Bereichsleiter Risikocontrolling, VB Stuttgart

„IRIS stellt eine gute Lösung für uns dar, weil der Immobilien-Risikorechner mit Blick auf die Erfüllung der MaRisk die notwendige methodische Komplexität bietet, der Prozessaufwand jedoch gleichzeitig überschaubar bleibt.“

Systemvoraussetzungen

Für die Nutzung der okular-Tools-Webanwendungen benötigen Sie:

- einen aktuellen Browser, der mindestens den Verschlüsselungsstandard TLS ab Version 1.2 beherrscht (TLS 1.2 und höher wird von den gängigen Browsern wie Chrome, Edge, IE, Firefox und Safari unterstützt),

- eine stabile Internetverbindung mit mindestens 5 MBit/s Upload- und Download-Geschwindigkeit.

Auslagerung, IT- und Datensicherheit

Hier finden Sie weitere allgemeine Informationen zu den okular-Tools im Basis-Abo und LSI-Paket sowie allgemein zur okular-Tool-Plattform, auf denen die okular-Tool Webanwendungen betrieben werden.

Zusammen mit den von uns gesendeten Verträgen sollten Sie alle Informationen z.B. für eine Risikoanalyse bzw. Einstufung in Auslagerung oder Fremdbezug vorliegen haben.

Einstufung der Cloud-Dienstleistung

Die okular-Tools sind aus Sicht einer nutzenden Bank Software-as-a-Service (SaaS) Leistungen. Die Webanwendungen werden dabei von der parcIT in der Microsoft Azure Cloud (Azure) betrieben. Ausschließlich freigeschaltete Kunden der parcIT haben Zugriff auf die okular-Tool-Plattform. Die Cloud-Infrastruktur ist dabei virtuell abgetrennt, so dass es sich um eine (virtuelle) Community Clouddienstleistung gemäß der Orientierungshilfe zu Auslagerungen an Cloud-Anbieter der BaFin und der Deutschen Bundesbank handelt.

Hinweis für nutzende Banken: Sollte eine Einstufung als “Community Cloud” nicht möglich sein, ist eine Einstufung als “Public Cloud” am zutreffendsten.

Mandantentrennung

Die Daten der Kunden, die ggf. je nach okular-Tool gespeichert werden, werden dabei logisch voneinander getrennt. Die effektive Mandantentrennung erfolgt dabei über die Nutzerdaten (eindeutige Zuordnung eines authentifizierten Nutzers zu einem Mandanten).

RZ-Standort

Die verwendete Infrastruktur der okular-Tool-Plattform wird in der Region Germany West Central betrieben. Backups erfolgen im Server-Netz der parcIT.

Der Authentifizierungsdienst wird ebenfalls in Deutschland betrieben, wobei sich das gemanagte Backup-System in Dublin (Irland) befindet.

Daten in der okular-Tools-Plattform

In der okular-Tools-Plattform selbst gespeicherte personenbezogene Daten sind ausschließlich die Nutzernamen und Mailadressen der durch die Bank registrierten Nutzer.

Darüber hinaus ist der Umfang der zu verarbeitenden und ggf. zu speichernden Daten vollständig von jeder einzelnen App abhängig.

Die Webanwendungen auf der okular-Tools-Plattform haben dabei keinen Zugriff auf andere Systeme in der Bank. Datenaustausch (Import / Export von Daten) erfolgt immer nur direkt durch den Nutzer.

Schnittstellen

Die okular-Tools-Plattform hat keine direkte Verbindung zum parcIT-internem Netz. Für Wartungs-/Servicezugriffe werden adhoc sichere Verbindungen aufgebaut und nach Fertigstellung wieder geschlossen.

Weitere Informationen zu MS-Azure

Microsoft investiert jährlich mehrere Milliarden Dollar in das Thema Cyber-Security. Die Sicherheitsmaßnahmen von Azure können auf der folgenden Seite nachgelesen werden:

Hier können beispielsweise zu den Themen:

- Schutz von Daten

- Netzwerksicherheit

- Sicherheit der Infrastruktur (unter Anderem physische Sicherheit im Rechenzentrum)

- Sicherheit virtueller Computer

- Datenbanksicherheit

Informationen eingeholt werden.

Microsoft wird regelmäßig zu IT-Sicherheitsthemen zertifiziert:

Die Informationen zum Datenschutz finden Sie in der Anlage „Vereinbarungen zur Auftragsverarbeitung“ (z.B. Ort der Verarbeitung unter §2.4). Die technischen und organisatorischen Maßnahmen (TOM) sind ein Teil dieser Anlage.

Vor Vertragsabschluss bestätigen wir Ihnen gerne, dass unser Datenschutzbeauftragter im vor-Ort-Audit des letzten Jahres keine Verstöße gegen die mit unseren Kunden vereinbarten TOM festgestellt hat.

Sobald zwischen unseren Unternehmen eine entsprechende vertragliche Basis existiert, stellen wir Ihnen gerne den detaillierten Bericht über das Audit zur Verfügung.

Übersicht Berichte

Nach Vertragsabschluss mit der Klassifizierung der Leistung als Auslagerung stellt die parcIT diverse Berichte zur ausgelagerten Dienstleistung zur Verfügung.

Im Wesentlichen sind das aktuell gemäß Rahmenvertrag §8.1.2:

- IDW PS 951 (jährlich)

- IDW PS 880 (siehe unten)

- Revisionsberichte (quartalsweise)

- Datenschutzbericht (jährlich)

- Notfallberichte (jährlich)

Diese Berichte können Sie jederzeit über das Kundenportal einsehen und herunterladen.

Ebenfalls können Sie sich bei der Einstellung von neuen Berichten informieren lassen.

Prüfungsstrategie IDW-PS 880

Für alle okular-Tools mit unmittelbarer Rechnungslegungsrelevanz (z. B. okular PWB BFA7) werden Funktionsprüfungen gemäß IDW PS 880 durchgeführt. Weiter wird jedes Jahr eine Auswahl an okular-Tools repräsentativ gemäß IDW PS 880 geprüft.

Die erste Prüfung von okular PWB BFA7 wurde zum 31.01.2023 beendet.

Die Prüfungsberichte werden im Kundenportal der parcIT veröffentlicht.

Aufbau der Infrastruktur

Zur Darstellung der Sicherheitsmaßnahmen folgt ein stark vereinfachter Aufbau der Infrastruktur ->

Segmentierung und Firewallschutz

Die verschiedenen Komponenten sind durch die Bildung von verschiedenen Netzen segmentiert. So können Zugriffe und Datenflüsse bedarfsgerecht gesteuert bzw. abgesichert werden. Den Servern bzw. Webanwendungen im Produktions-Netz werden die notwendigen Zugriffe gewährt.

Die okular-Tools-Plattform ist auch vom parcIT-Internen Netz separiert. Service-Zugriffe durch parcIT Mitarbeitende können nur von wenigen Mitarbeitenden durchgeführt werden.

Zugriff durch Nutzer

Der einzige Zugriffspunkt auf die Plattform (das Produktions-Netz) von außen liegt am Azure Application Gateway (App-Gateway; links im Bild). Der App-Gateway wird durch eine Firewall und ein Standard Intrusion Detection System geschützt.

Der App-Gateway weist dann einen anfragenden Nutzer nach erfolgreicher Authentifizierung für ein okular-Tool einen der Server im Produktions-Netz zu oder fährt ggf. einen neuen Server hoch. Auf die virtuellen Maschinen im Produktions-Netz oder das Service-Netz kann nicht direkt von außen zugegriffen werden (siehe auch Segmentierung).

Der Zugriff erfolgt dann end-to-end verschlüsselt (https mit Transport Layer Security (TLS) in Version >= 1.2). Der Zugriff eines Browsers, der diesen Verschlüsselungsstandard nicht beherrscht, wird abgelehnt.

Virtualisierung

Die eigentlichen Server der okular-Tools-Plattform im Produktions-Netz, auf denen die Webanwendungen laufen, sind virtuelle Maschinen (VM) ohne Gedächtnis. Das bedeutet, dass alle Daten, die im Arbeitsspeicher oder temporären Speicherinstanzen dieser Server zwischengespeichert wird, nach Herunterfahren der VM gelöscht werden. Die VMs werden dabei regelmäßig automatisch neu gestartet. Die temporären Daten in den VMs sind verschlüsselt.

Angrenzende Themen

PRO-VARI

Nicht im Tools-Abonnement enthalten ist das Excel-basierte Tool zur marktgerechten Steuerung des variabel verzinslichen Geschäfts.

Mehr dazu >>