Steuerung variabler Geschäfte mit der Bewertungsmethode Geldmarktpuffer

Der Aufbau hoher Volumina in variabel verzinslichen Bankprodukten, besonders im kurzfristigen Passivbereich, ist eine der Folgen des Niedrig-/Negativzinsumfeldes. Für Banken nahm damit die betriebswirtschaftliche Bedeutung dieser Geschäfte enorm zu, während die gängigen Bewertungsmethoden variabler Produkte hier mehr und mehr ihre Grenzen zeigten.

Die Software-Antwort dieser aufgezeigten Anforderungen wurde von der parcIT in Zusammenarbeit mit einer großen Genossenschaftsbank entwickelt: Das Zusatzmodul „Geldmarktpuffer“ ermöglicht die flexible Steuerung voll variabler Positionen.

So funktioniert der Geldmarktpuffer

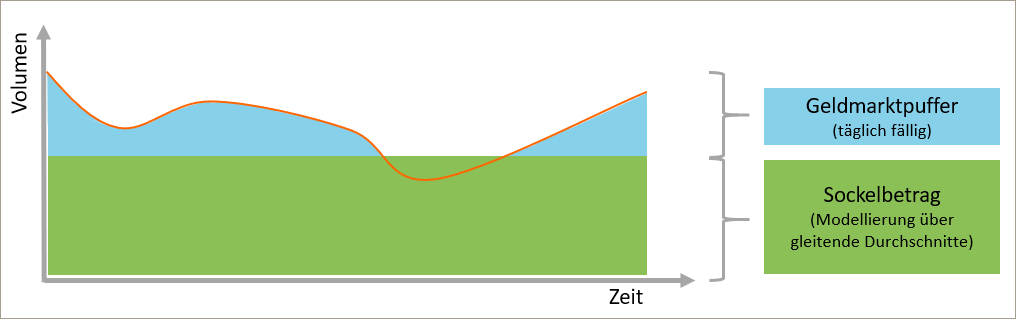

Die Steuerungslogik basiert auf der Aufteilung des zugrunde liegenden Portfolio-/Bankproduktvolumens im Hinblick auf dessen Refinanzierung. Ein Anteil des Volumens ist der beständig vorhandene Bodensatz. Dieser Sockelbetrag wird im gleitenden Durchschnitt ausgerollt. Der restliche Anteil des Volumens ist täglich fällig refinanziert und wird als Geldmarktpuffer bezeichnet.

Im Zinsänderungsrisiko-Cashflow wird der Betrag, welcher auf den Geldmarktpuffer entfällt, einen Tag nach dem Ankerdatum des Cashflows eingestellt und nimmt infolgedessen Einfluss auf die Berechnung des Zinskoeffizienten. Der Sockelbetragsanteil wird im Zahlungsstrom gemäß der Modellierung über den gleitenden Durchschnitt abgebildet.

Darüber hinaus wird die Ausgleichszahlungskalkulation im Kundengeschäft durch die Bewertungsmethode modifiziert. Sofern Volumenveränderungen lediglich den täglich fällig refinanzierten Geldmarktpufferanteil betreffen, entfällt die Notwendigkeit zur Ausgleichszahlungskalkulation. Unterschreitet das Volumen jedoch den Sockelbetrag, ist eine Ausgleichszahlung zu ermitteln. Das Vorgehen entspricht ab hier dem der Methode gleitender Durchschnitte. Die Ausgleichszahlung berechnet sich auf Basis der Differenz zwischen Sockelbetrag und dem aktuellen Portfolio-/Bankproduktvolumen.

Sie möchten mehr erfahren?

Sie möchten mehr erfahren?