Autor: Marius Risch, parcIT GmbH

Als Folge des anhaltenden Niedrig- bzw. Negativzinsumfeld lässt sich eine gestiegene Kundennachfrage nach langen Zinsbindungen feststellen. Banken haben als Reaktion ihr Angebot entsprechend angepasst und weisen heute häufig wesentliche Darlehenspositionen mit Zinsbindungen über zehn Jahre hinaus auf.

Für Festzinsdarlehen mit Zinsbindungen über zehn Jahre gilt das gesetzliche Kündigungsrecht (§ 489 Abs. 1 Nr. 2 BGB) als Form einer impliziten Option. Ein Kunde hat die Option, sein Darlehen nach Ablauf von zehn Jahren unter Einhaltung einer Kündigungsfrist von sechs Monaten ohne Zahlung einer Vorfälligkeit vollständig oder teilweise zurückzuzahlen.

Als Resultat der jüngsten Zinsentwicklung sind die BGB-Optionen heute nahezu alle im Geld. Kündigungen seitens der Kunden und Anpassung der Darlehenskonditionen an das aktuelle Zinsniveau sind bereits zu beobachten und künftig vermehrt zu erwarten. Für die Banken resultiert aus den rationalen bzw. marktzinsabhängigen Kundenkündigungen GuV-Risiko mit hohem Schadenspotenzial. Darüber hinaus muss auch das barwertige Risiko aus der impliziten Optionen gemessen und gesteuert werden.

Neben der betriebswirtschaftlichen Dimension rückt das Thema auch vermehrt in den Fokus der Aufsicht. Die MaRisk identifizieren implizite Optionen als wesentliche Risiken, die im Rahmen der Gesamtbanksteuerung zu berücksichtigen sind. Gemäß BaFin-Rundschreiben sind die Institute zur Integration der impliziten Optionen in die Berechnung des Zinskoeffizienten aufgefordert.

Da viele Banken in der jüngsten Vergangenheit wesentliche Positionen mit impliziten (BGB-)Optionen aufgebaut haben, sind sie daher zur Integration dieser Risiken in die Steuerung verpflichtet. Sie benötigen zwingend geeignete Steuerungsinstrumente, um die aufsichtsrechtlichen Anforderungen einzuhalten.

Motiviert aus der betriebswirtschaftlichen und aufsichtsrechtlichen Dimension hat die parcIT gemeinsam mit einer großen Genossenschaftsbank ein Zusatzmodul zur integrierten Steuerung der BGB-Optionen mit okular fachlich konzipiert und entwickelt.

Zielsetzungen und Nutzen des Moduls:

Kundengeschäftssteuerung:

- Vermeidung von künftigen (Zins-)Schäden durch risikogerechtes Pricing des BGB-Kündigungsrechtes

- Konsistenter Ergebnisausweis zwischen Vor- und Nachkalkulation durch die Integration von differenzierten Optionsbeiträgen in die Nachkalkulation

- Transparenz über Kündigungstermine, -volumina und historischen Strike am Einzelgeschäft zur Ableitung von Steuerungsmaßnahmen im Kundengeschäft

Zinsänderungsrisikosteuerung:

- Genauere barwertige Risikomessung (z.B. Zinskoeffizient) durch marktzinsabhängige Berücksichtigung des BGB-Kündigungsrechtes

- Quantifizierung des GuV-Schadens aus BGB-Kündigungsrechten:

Vorzeitige Fälligkeiten hochverzinslicher Bestandsgeschäfte und Prolongation zu niedriger konditionierten Neugeschäften - Konsistente Bewertung der Optionen im Kunden- und Eigengeschäft

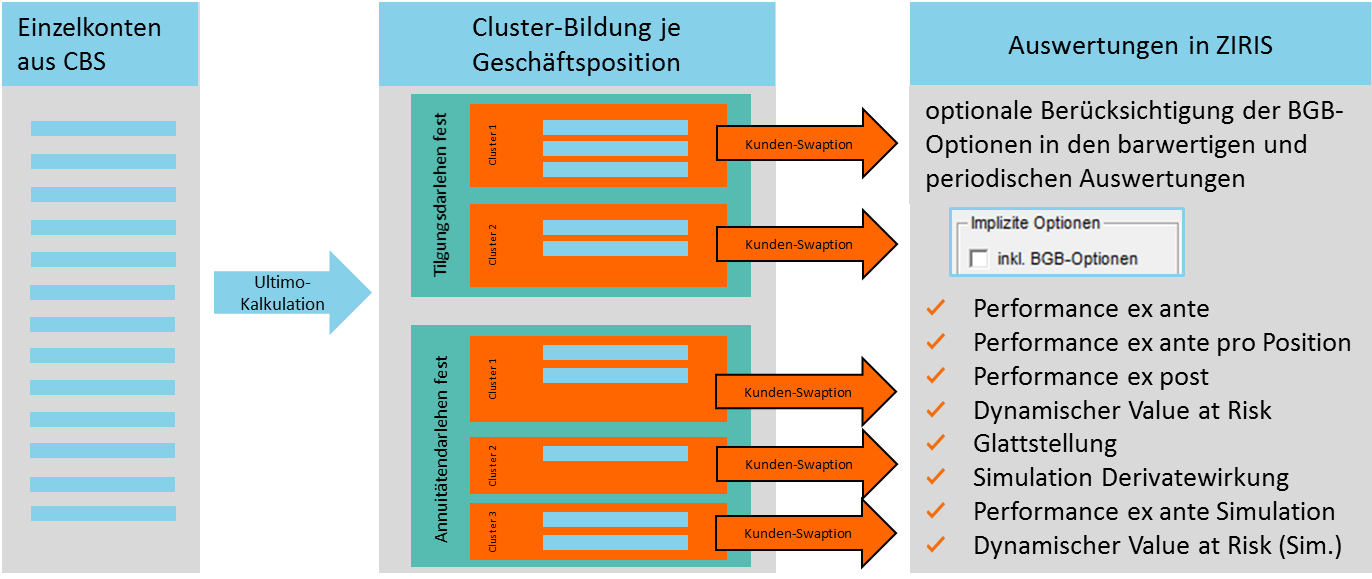

Ausgehend von der Betrachtung des Einzelkontos sind die BGB-Kündigungsrechte auch in der barwertigen und periodischen Zinsrisikosteuerung vollständig berücksichtigt.

In der Zinsrisikosteuerung werden die Einzeloptionen nach relevanten Kriterien, wie beispielweise Restlaufzeit und Marktzins, geclustert. Auf Basis der geclusterten Optionen werden automatisiert Kunden-Swaptions je Geschäftsposition aufgesetzt, welche in den barwertigen und periodischen ZIRIS-Auswertungen somit mitberücksichtigt werden können.