Autoren:

Dr. Martin Bialek,

Dr. Patrick Deuß

Die Risikoprämie in okular/VR-Control ist eine bewährte und schon lange im Einsatz befindliche Größe, die ab der Version 6.6 aufgrund methodischer und regulatorischer Anforderungen umfänglich weiterentwickelt wird.

Bedeutung und Einsatz der Risikoprämie in der Risikosteuerung

Die Bedeutung der Risikoprämie im Kundengeschäft erstreckt sich im Rahmen der Kundengeschäftssteuerung auf das risikoadäquate Pricing bei Krediten und im Rahmen der Adressrisikosteuerung auf die laufende Überprüfung, inwieweit der Risikoprämienbedarf durch die vereinbarten Konditionen gedeckt ist. Darüber hinaus ist die Risikoprämie als Reserve für zu kompensierende Ausfälle auch Abzugsposition im Risikodeckungspotential. Sie entfaltet damit schon jetzt eine direkte Wirkung in der neuen, ökonomischen Risikotragfähigkeit. Nicht zuletzt zeigt sich die Bedeutung der Risikoprämie in aktuellen regulatorischen Anforderungen, wie der nach Bildung von Pauschalwertberichtigungen gemäß BFA 7, wo sowohl der aktuelle Bedarf wie auch der Bestand an Risikoprämien zu quantifizieren ist.

Status Quo: aktuelle Berechnung der Risikoprämie

Die Risikoprämie des Kundengeschäfts erfüllt die genannten Funktionen bisher über einen barwertigen Blankoansatz. Das heißt, die Risikoprämie wird als Barwert aller noch ausstehenden Zahlungen gemessen, wobei die jeweilige Zahlung um eine hinterlegte Sicherheit reduziert und die entstehende Differenz mit einer marginalen Ausfallwahrscheinlichkeit gewichtet wird. Dieser Ansatz bewährte sich lange in okular/VR‑Control, stellt sich aber im Rahmen der neuen Risikotragfähigkeit als recht konservativ dar. Zudem werden bei diesem Ansatz nicht alle, die Risikoprämie treibende Faktoren vollumfänglich berücksichtigt. Insbesondere werden zur Zeit weder die Möglichkeit der Wiedergesundung berücksichtigt noch zusätzliche Parameter, wie etwa die bei Ausfall über die Sicherheitenerlöse hinausgehenden Tilgungsleistungen.

Weiterentwicklung: detaillierte Berücksichtigung von Verlustschätzungskomponenten

Anstelle des bisherigen Blankoansatzes soll ein Verlustquotenansatz treten und die genannten Weiterentwicklungspotentiale ausschöpfen. Entgegen der bisherigen Annahme vom irreversiblen Verlust ausstehender Zahlungen abzüglich der angesetzten Sicherheiten unter der Annahme, dass der Sicherheitenwert dem Erlös bei Verwertung entspricht, wird ein Erwartungswert für den Verlust zugrunde gelegt. Dieser Erwartungswert repräsentiert den Verlust, den eine Bank bei Ausfall zu erwarten hat und der insbesondere auch die Wiedergesundung der Position berücksichtigt. Für eine präzisere Berechnung des jeweiligen Verlustes wird die Risikoprämienkalkulation um eine Vielzahl von empirisch fundierten Parametern ergänzt, die von der parcIT im Rahmen der Verlustschätzung bereitgestellt werden. Hierzu gehört für den Fallabschluss bei Wiedergesundung beispielsweise die fiktive Tilgung, welche die Höhe der Höhe des offenen Volumens bei wiederaufgenommener Tilgungsverpflichtung erfasst. Bei Fallabschluss ohne Wiedergesundung kommen beispielsweise Erlöse aus Sicherheiten auf einer granulareren Ebene als bisher zum Einsatz. Dadurch können differenzierte Immobiliensicherheiten nach ihrem Erlös und den dabei entstehenden Verwertungskosten unterschieden und damit präzise in die Risikoprämienkalkulation involviert werden.

Und wo kommt die neue Risikoprämie zum Einsatz?

Im ersten Schritt wird die neue Risikoprämie im neuen barwertigen Kreditportfoliomodell des Kundengeschäfts sowie als Abzugsgröße der ökonomischen Risikotragfähigkeit zum Einsatz kommen. Im Rahmen der Kundengeschäftssteuerung soll sie später auch als Risikokostenkomponente des Deckungsbeitragsschemas Verwendung finden. Hier soll zudem ein erweitertes Adressrisikoergebnis kalkuliert werden, das die Veränderung des Risikoprämienbedarfs nach den neuen Einflussgrößen der Risikoprämie aufschlüsselt. Eine weitere Anwendung wird die neue Risikoprämie als Lifetime-Expected-Loss bei der Bildung von Pauschalwertberichtungen nach BFA 7 finden. In dieser Rolle quantifiziert sie den aktuellen Risikoprämienbedarf, von dem im Rahmen der „Grundsätzlichen Methodik“ zu vereinnahmende Risiken in Abzug gebracht werden, um so den Mehrbedarf an Pauschalwertberichtungen festzulegen.

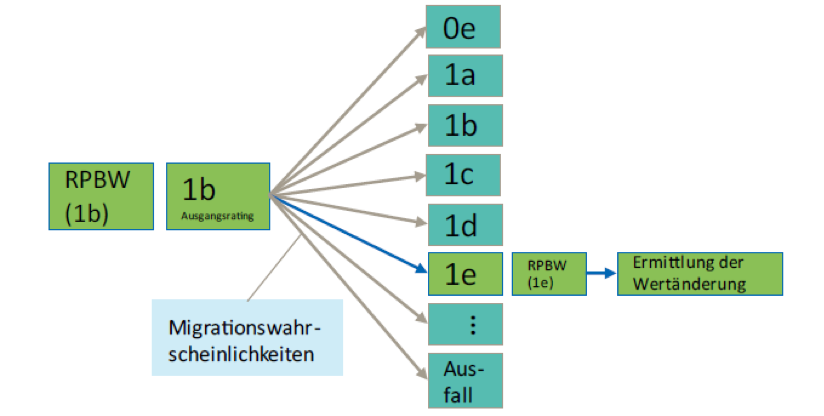

Folgendes Schaubild stellt die Konzeption zusammenfassend dar. Der Erwartungswert des Verlustes bei Ausfall wird hier als Modellierter Verlust bezeichnet und mit „MV“ abgekürzt.

Weitere Konsequenz der Neuausrichtung zur RTF: ein neues, barwertiges Kreditportfoliomodell im Kundengeschäft

Die Neukonzeption der Risikotragfähigkeit (RTF; 2018) der BaFin und Bundesbank fokussiert eine barwertige statt einer periodischen Steuerung und fordert u. a. auch die Berücksichtigung von Migrationsrisiken. Diese aufsichtlichen Vorgaben kann – ähnlich wie bei der Risikoprämie – das aktuell verwendete Kreditportfoliomodell im Kundengeschäft (KPM-KG periodisch) nicht vollumfänglich erfüllen, weshalb die Konzeption eines neuen, barwertigen Kreditportfoliomodell im Kundengeschäft (KPM-KG barwertig) erforderlich war.

Grundzüge des neuen KPM-KG

Das neue Modell basiert auf dem Ansatz CreditPortfolioView (CPV) und verwendet die neue Risikoprämie als zentrale barwertige Exposure-Größe. Die Grundkonzeption des Modells sieht vor, Wertänderungen der Risikoprämie durch potenzielle Ratingänderungen zu simulieren.

RPWB=Risikoprämienbarwert

Es handelt sich somit um ein Simulationsmodell, welches die geforderte barwertige Perspektive für die RTF (über eine barwertige Exposure-Größe) und Migrationsrisiken (über potentielle Ratingänderungen) explizit berücksichtigt.

Das barwertige KPM-KG berechnet die bekannten Risikokennzahlen wie den barwertigen erwarteten und unerwarteten Verlust (barw. Expected Loss und CVaR) sowie eine Verlustverteilung und unterstützt somit die Adressrisikoanalyse des kreditrisikobehafteten Kundengeschäfts.

Einbeziehung von Diversifikationseffekten, Wirtschaftslagen und Klumpenrisiken

Das neue Modell berücksichtigt zudem Wechselwirkungen im Portfolio über korrelierte Branchen. Diese Branchen werden auch genutzt, um unterschiedliche ökonomische Rahmenbedingungen (bspw. gute oder schlechte Wirtschaftslagen) für alle Positionen zu simulieren.

Die Berechnung von Risikoanteilen auf Positionsebene erfolgt über den Anteil am Expected Shortfall, so dass die Risikoanteile verursachungsgerecht abgeleitet werden und dadurch Klumpenrisiken schnell erkannt werden können.

Angemessene Rechenperformance – Aufteilung des Portfolios

Da es sich bei dem barwertigen KPM-KG um ein Simulationsmodell handelt und Portfolios im Kundengeschäft schnell eine sechsstellige Anzahl an Positionen erreichen können, kann es zu sehr hohen Rechendauern kommen. Um die Rechenperformance seitens des Instituts zu steuern, kann das Portfolio im neuen KPM-KG aufgeteilt werden:

- „Kleinere Risiken“ werden mit Hilfe eines vereinfachten Ansatzes abgebildet. Für diese Positionen werden simulierte ökonomische Rahmenbedingungen nicht aber idiosynkratische Risiken berücksichtigt. Das individuelle Risiko der Positionen wird somit vereinfacht abgebildet.

- Für „größere Risken“ werden zusätzlich idiosynkratische Risiken – allerdings unter höherem Rechenaufwand – simuliert.

Ausblick

Die neue Risikoprämie und das neue barwertige KPM-KG können ab der Version 6.6 für die Risikosteuerung und insbesondere für die barwertige RTF genutzt werden.

Die Einführung des neuen Modells ist für die Banken vielschichtig und komplex, da es sich bei dem barwertigen KPM-KG um ein vollumfänglich neues Modelldesign handelt. Zudem muss der wesentliche Inputparameter, die neue Risikoprämie, parametrisiert werden. Die Konfiguration des neuen Modells und insgesamt die Handhabung in der Software unterscheidet sich deutlich vom bisher bekannten KPM-KG periodisch.

Um die Banken bei der Umstellung bestmöglich zu unterstützen, wird von der parcIT ein umfangreiches Dokumentationspaket bereitgestellt werden. Neben den bekannten Dokumentationen wie Fachkonzept und Validierungsbericht werden insbesondere Auswirkungsanalysen auf dem Entwicklungsdatenbestand sowie Anleitungen für institutsindividuelle Testrechnungen zur Verfügung gestellt. Flankiert wird dies durch ein Schulungsangebot der Regionalverbände in Zusammenarbeit mit der Atruvia AG.

Fragen und Anregungen sind willkommen:

Dr. Martin Bialek

Dr. Patrick Deuß

Bei Fragen zum Thema Verlustschätzung:

Dr. Thorsten Ohliger

{kind=link}