Florian Schröder, Stephan Stevens, parcIT GmbH:

Was hat sich mit der Konkretisierung der Ausfalldefinition geändert?

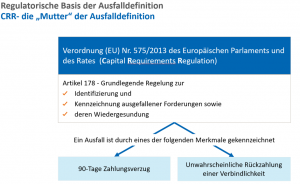

Die hohen Bestände an notleidenden Krediten bei einer Vielzahl von Banken im Euro-Währungsgebiet haben die Regulatoren dazu veranlasst, die bisherige Ausfalldefinition zu verschärfen, auf europäischer Ebene zu vereinheitlichen und stärker mit dem aufsichtsrechtlichen Meldewesen zu verzahnen.

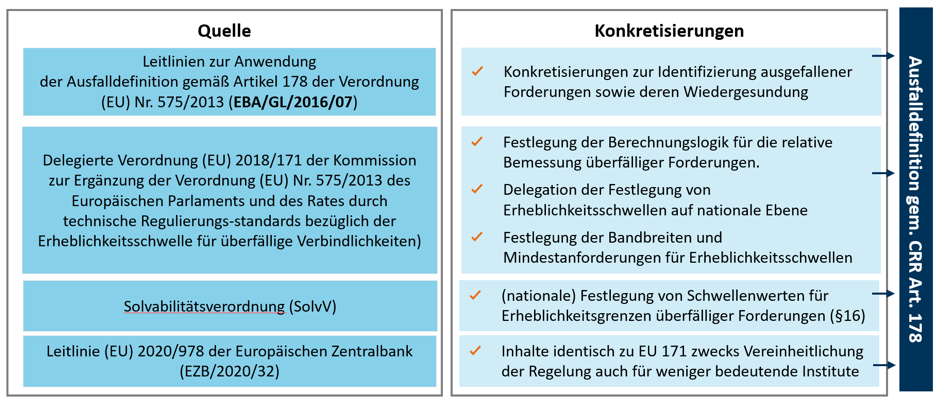

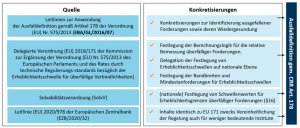

Die Leitlinien zur Anwendung der Ausfalldefinition gemäß Artikel 178 der Verordnung (EU) Nr. 575/2013 (CRR) wurden im Herbst 2020 für die genossenschaftliche Finanzgruppe, sowie alle weiteren anwendenden Institute der VR-Rating Verfahren umgesetzt. Mit Inkrafttreten der neuen Ausfalldefinition ergeben sich dadurch wesentliche Anpassungen und Neuregelungen hinsichtlich der Ausfallerfassung, sowie der Anforderungen an die Wiedergesundung. Die einzelnen Konkretisierungen leiten sich aus den nachfolgenden Quellen ab:

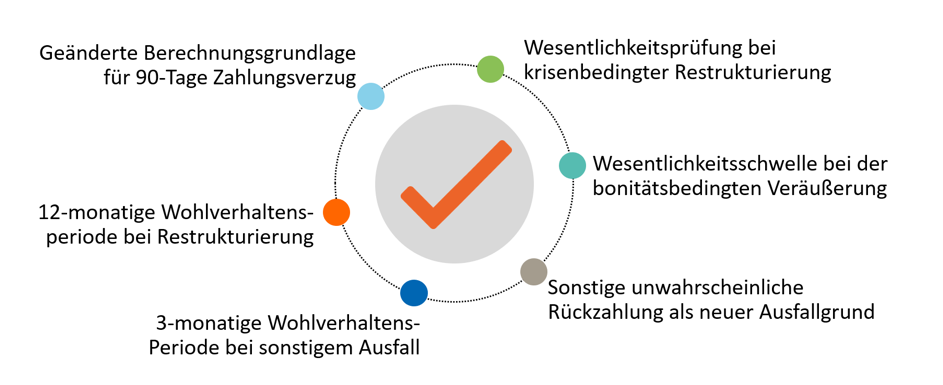

Die nachfolgende Übersicht stellt die sich hieraus ergebenden wesentlichen Änderungen dar, deren Umsetzung im Leitfaden VR-Rating Ausfallkriterium beschrieben ist und in den Kernbanksystemen agree21 und Sopra Base technisch unterstützt wird. Die Änderungen werden im Videobeitrag detailliert vorgestellt.

Auf Ihre Fragen oder Feedback freuen sich

Florian Schröder

Methoden- und Produktmanagement

parcIT GmbH

Florian.Schroeder@parcIT.de

Stephan Stevens

Beratung- und Prozessmanagement

parcIT GmbH

Stephan.Stevens@parcIT.de