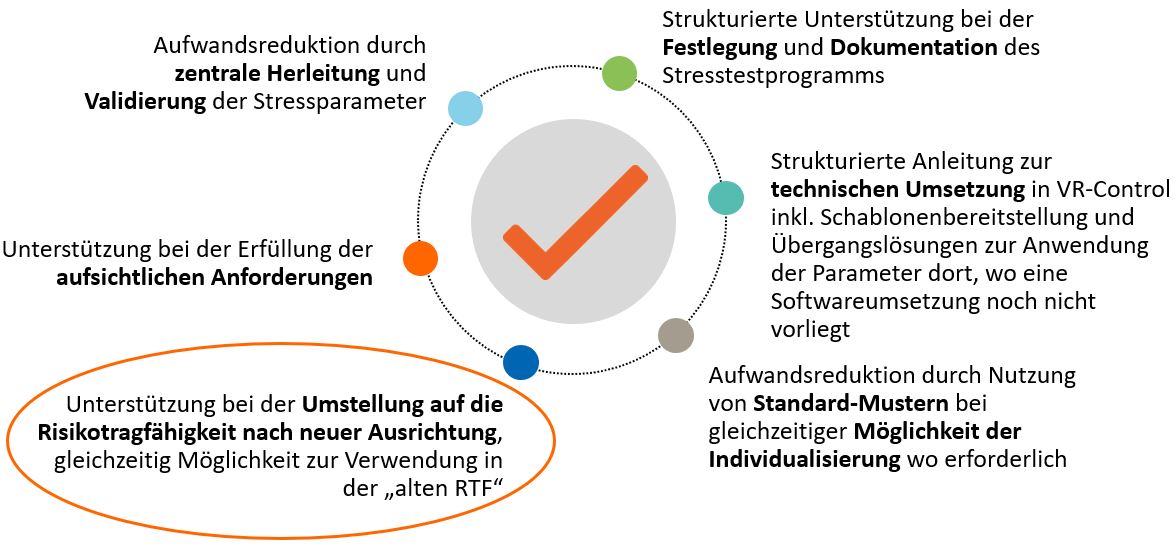

Herausforderung „Verlustfreie Bewertung“ (BFA3): So kann die parcIT Sie unterstützen

Aufgrund des derzeitigen Umfelds – geprägt durch eine starke Zinsveränderung sowie den Russland-Ukraine-Krieg – rückt die verlustfreie Bewertung zunehmend in den Fokus, da es zu einer zusätzlichen GuV-Belastung kommen kann. Zudem ist Konsistenz zwischen HGB-Bilanzierung und ökonomischer Risikotragfähigkeit erforderlich.

Unsere upDATE-Videoaufzeichnung von parcIT-Fachexpertin Anja Behrendt zeigt auf, welche umfangreichen, anwenderorientierten Unterstützungsmöglichkeiten in methodischer, technischer und prozessualer Hinsicht die parcIT bereithält. Im Bereich der verlustfreien Bewertung bieten wir in Zusammenarbeit mit der Atruvia AG neben der Software auch Verfahrensleistungen über Fachkonzepte und Leitfäden an.

Zusätzlich zum Video beantworten wir in den nachfolgenden FAQ spannende Fragen rund um das Thema verlustfreie Bewertung, die beim Vortrag aus Zeitgründen noch offen geblieben waren.

FAQ zum Thema Verlustfreie Bewertung

1. Stresstests bzw. Szenarien und automatisierte Anpassungen, z.B. für RPBW KG (und RPBW-EG, falls mehr Parameter als nur Creditspreadszenarien) werden bisher nicht unterstützt. Wird dies künftig möglich sein?

Für die Analyse der verlustfreien Bewertung (Stichtagsdaten) gibt es eine ITFS aus dem Verfahrensmanagement heraus, dass sie unter Marktdatenszenarien gerechnet werden können soll. Dass würde dann auch den Risikoprämienbarwert EG einschließen.

2. Zur Annahme einer Refinanzierung zur Swap-Kurve oder günstiger: Wie verhält es sich, wenn das Refinanzierungskostenrisiko (wg. Liquiditätsbehafteter Schließung der Geschäfte über die DZ Bank-Kurve und der entsprechenden historischen Spreads-Anpassung der DZ Bank) wesentlich ist?

Im aktuellen Verfahren werden Schließungen von Betrags- und Laufzeitinkongruenzen nicht explizit vorgenommen. Durch den grundsätzlichen barwertigen Ansatz und die Verwendung einer (weitgehend risikolosen) Steuerungskurve Zins zur Diskontierung zukünftiger Zahlungen werden Refinanzierungskosten für etwaige Aktiv-Passiv-Lücken implizit in der Höhe des jeweiligen fristenadäquaten risikolosen Zinssatzes berücksichtigt. Eine Berücksichtigung der darüber hinaus gehenden Refinanzierungskosten durch (marktweite oder institutsindividuelle) Liquiditätsspreads erfolgt jedoch nicht. Erläuterungen zu der Berücksichtigung von institutsindividuellen Refinanzierungsmöglichkeiten sind beispielsweise im Praxishandbuch Derivate und strukturierte Produkte des DGRV in Teil 1 D.II.5.2.3 zu finden.

3. Liquiprämien-/Refi-Kosten-BW: In der barw. ökonom. Perspektive berücksichtigen wir diese im RDP als Abzug, im BFA3 bisher nicht, weil die Leitfäden argumentieren, dass diese im BFA3 entbehrlich sind, solange der KB Passiv positiv ist. Ist dies weiterhin zu argumentieren bzw. ist es "konsistent"?

Wichtig ist, dass dies angenommen werden kann, wenn der Konditionsbeitrag im gesamten passivischen Kundengeschäft positiv ist und etwaige Refinanzierungsnachteile (im Vergleich zur Basiskurve = Steuerungskurve Zins) bei Geld- und Kapitalmarktrefinanzierungen (über-)kompensiert (Quelle: DGRV-Praxishandbuch Derivate und strukturierte Produkte) sowie weiteres siehe Antwort zu Frage 2.

4. Wann kann mit einer automatisierten unterjährigen Buchwertkorrektur für die verlustfreie Bewertung in VR-Control gerechnet werden?

Dies wird in der Version 6.6.0.3.7 enthalten sein.

5. Ab welcher Version wird der Verwaltungskosten Barwert auf monatlicher Basis und nicht auf jährlicher Basis abgezinst? Wichtig, da oft bei variablen Geschäft der dritte Monatsstützpunkt benutzt wird.

Bisher ist noch keine Version dazu terminiert.

6. Wann erfolgt die Bereinigung der technischen Fehler im Bereich Depot Jahresabschluss und die korrekte Diskontierung der Provisionserträge und Kosten?

Falls mit „Bereich Depot Jahresabschuss“ die automatisierte unterjährigen Buchwertkorrektur gemeint ist: siehe Antwort Frage 4.

Falls mit „korrekte Diskontierung der Provisionserträge und Kosten“ die Barwertermittlung auf monatlicher Basis“ gemeint ist: siehe Antwort Frage 5.

7. Können Sie eine Empfehlung zur Ableitung der "Wachstumsrate Verwaltungskosten p.a." aussprechen? Aktuell haben wir hier das durchschnittliche Wachstum der Verwaltungskosten für die nächsten 5 Jahre aus unserer Eckwertplanung übernommen. Ist dies aus Ihrer Sicht angemessen?

Grundsätzlich sollte die Wachstumsrate mit den Annahmen der bankindividuellen Mittelfristigen Planung übereinstimmen. Mögliche Referenzen könnten z.B. vereinbarte Gehaltssteigerungen (Tarifverträge) sowie der Verbraucherpreisindex sein.

8. Gibt es schon konkrete Pläne ab wann die Schließungskosten automatisiert in VR-Control mit berücksichtigt werden?

Bisher ist noch keine Version dazu terminiert.

9. Wann wird das Problem gelöst, dass die Buchwerte bei Wertpapieren manuell korrigiert werden müssen?

Wenn damit die „automatisierte unterjährigen Buchwertkorrektur“ gemeint ist: siehe Antwort Frage 4.

10. Wie können wir die Nachweise erbringen, wenn die Schließungskosten nicht berücksichtigt werden müssen. Leider gibt es m.E. hier keine konkreten (technischen) Hinweise. Hier hatten wir einige Diskussionen mit den Jahresabschlussprüfern...

Siehe Antwort Frage 2.

11. Wann ist mit der Umsetzung der Schließungskosten in VRC zu rechnen?

Siehe Antwort Frage 8.

12. Muss bei der Berechnung des Kostenbarwerts zwingend eine Inflationsrate berücksichtigt werden? Falls ja, in welcher Höhe?

Grundsätzlich sollte die Wachstumsrate mit den Annahmen der bankindividuellen Mittelfristigen Planung übereinstimmen. Mögliche Referenzen könnten z.B. Gehaltssteigerungen (Tarifverträge) sowie der Verbraucherpreisindex sein.

13. Funktioniert die Anrechnung von stillen Reserven bei Fonds auch richtig für gehebelte Immobilienfonds mit einem Zinsanteil von über 100%?

Die Formel, wie der Zinsanteil (auch negative Zinsanteile) in die Berechnung eingeht, ist der Kalkulationsbeschreibung Markt- und Liquiditätsrisikosteuerung zu entnehmen.

14. Wird im Austausch mit der Aufsicht die Diskussion geführt, ob der BFA3 für die Steuerung noch einen Mehrwert schafft infolge der Einführung der ökonomischen Perspektive? Bzw. wie ist Ihre Meinung dazu?

Die verlustfreie Bewertung nach IDW RS BFA 3 ist eine handelsrechtliche Vorschrift, die sowohl für die normative Perspektive als auch für die barwertnahe Perspektive eine wichtige Rolle spielt und ist unseres Erachtens steuerungsrelevant.

15. Ist eine Einbeziehung der Planung für die Berechnung der Entwicklung der Bankbuchreserven über den Zeitraum vorgesehen/geplant und funktioniert dies auch für die Risikokosten KG und EG?

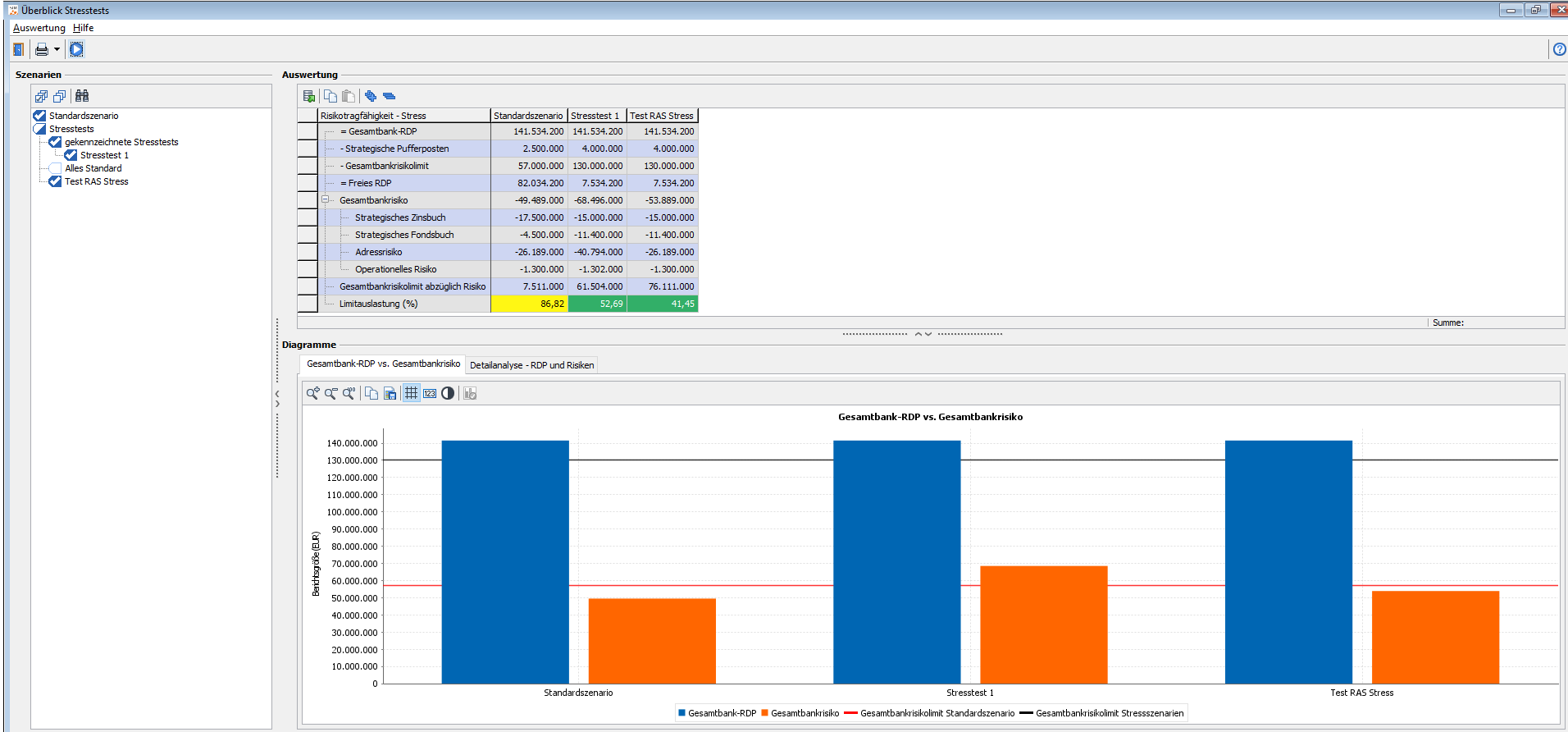

Eine Simulation der verlustfreien Bewertung ist in VR-Control aktuell schon möglich, dabei können mittels Szenarien (z.B. Zinsszenarien, Konditionsszenarien) – bis auf die Risikokosten KG, der Verwaltungskostenbarwert und der Provisionsbarwert – alle weiteren Positionen automatisiert simuliert werden. Weiterführende Erläuterungen zur Berücksichtigung der verlustfreien Bewertung in der Mittelfristigen Planung sind insbesondere im Anwenderleitfaden Gesamtbankplanung beschrieben.