Julia Sweeney, Robin Christiani, parcIT GmbH:

Neuausrichtung der Risikotragfähigkeit

Zukunftsorientierte interne Prozesse zur Beurteilung der Angemessenheit des Kapitals von Banken (ICAAP) sorgen dafür, dass alle aktuellen und künftigen Risiken abgesichert sind und stellen die Widerstandsfähigkeit der Banken in Stressperioden sicher. Die angemessene Kapitalausstattung der Banken zu gewährleisten und bankindividuelle Schwachstellen frühzeitig zu erkennen, ist nicht erst seit der jüngsten Finanzkrise ein wichtiges Ziel der nationalen sowie der europäischen Bankenaufsicht. Bereits seit 2016 gehört der ICAAP zu den Aufsichtsprioritäten des Einheitlichen Aufsichtsmechanismus SSM.

VR-Control bzw. okular bildet die normative und die ökonomische Perspektive der Risikotragfähigkeit durch vielfältige Auswertungen und ein umfangreiches Reporting ab. Die Anwenderleitfäden der parcIT stellen das Bindeglied zwischen dem Fachkonzept Risikotragfähigkeit der parcIT und den aktuell bestehenden Verfahren und Methoden von VR-Control dar.

Normative RTF

Die normative Perspektive der Risikotragfähigkeit baut im Wesentlichen auf den Bestandteilen der aufsichtlichen Planung auf. Diese ist bereits seit einigen Jahren in ZINSMANAGEMENT bzw. in ZIRIS implementiert. Mit Hilfe von verschiedenen Szenarien können zum einen die Eigenmittel und zum anderen die Risiken szenarioabhängig für die Zukunft geplant werden. Die Planung der Risiken umfasst insbesondere die Simulation des RWA-Forderungsbetrags.

Durch eine Erweiterung um ein neues Szenario konnte zudem die Planung der Eigenmittelanforderungen inklusive der SREP-Zuschläge, der Kapitalpuffer und der Eigenmittelzielkennziffer in die Software integriert werden. Diese Erweiterung ermöglicht nun die vollständige Abbildung der normativen Risikotragfähigkeit in VR-Control bzw. okular.

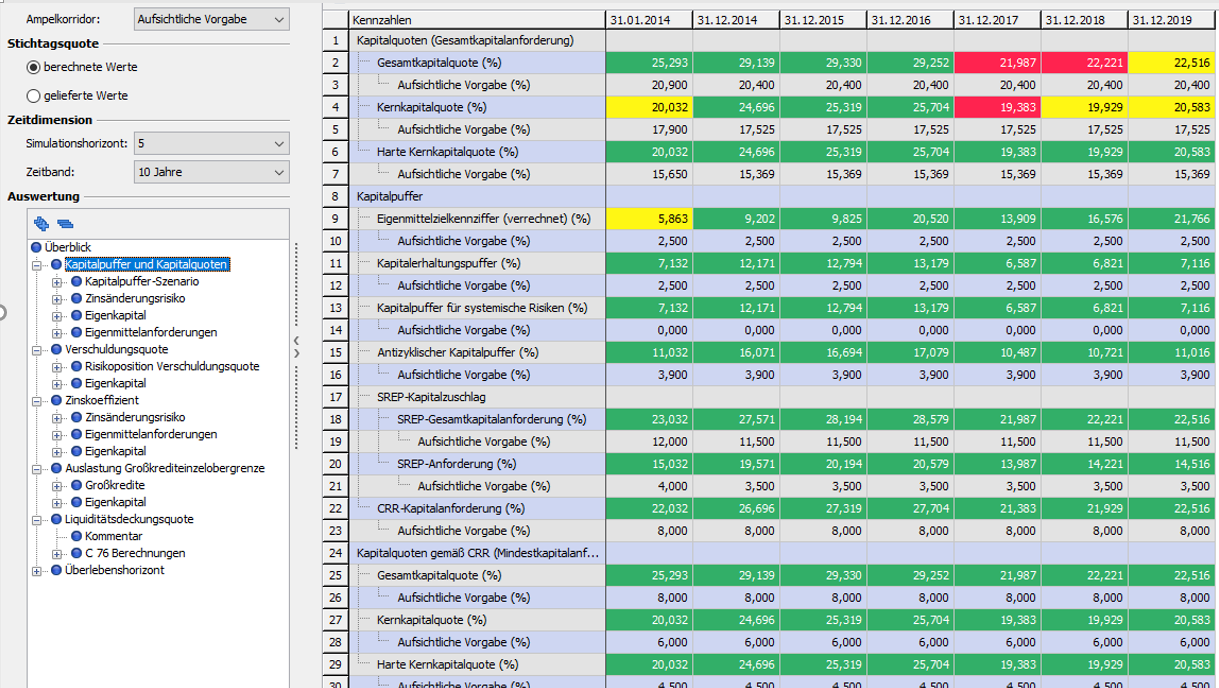

Die Kennzahlen-Simulation stellt die zentrale Auswertung der aufsichtlichen Planung dar. Diese Auswertung ermöglicht wahlweise eine Gegenüberstellung der simulierten Kennzahlen mit den aufsichtlichen Vorgaben oder den eigenen Ambitionsniveaus. Hierbei kann leicht zwischen verschiedenen Szenarien gewechselt werden, sodass auch eine Analyse der Unterschiede, beispielsweise zwischen einem Planszenario und einem adversen Szenario, möglich ist.

Abbildung 1: Die Kennzahlen-Simulation als zentraler Baustein der aufsichtlichen Planung

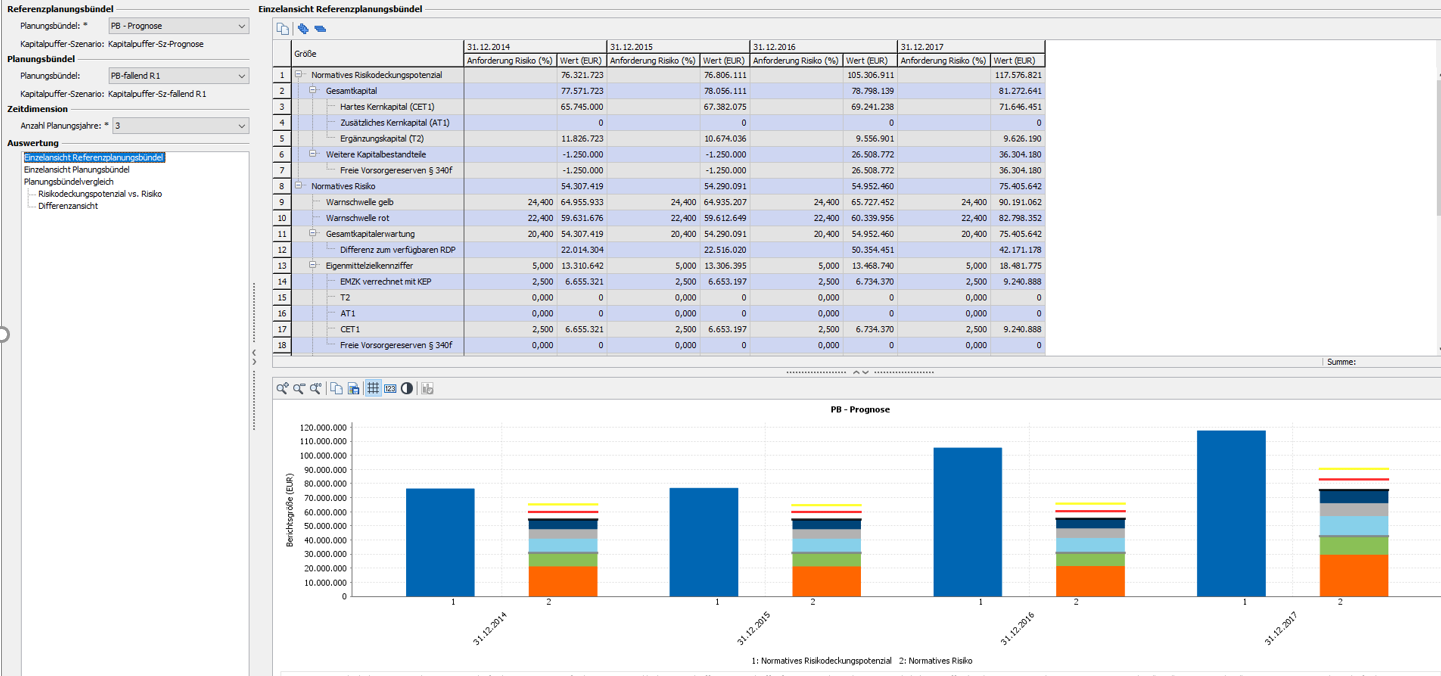

Die neue Auswertung Risikotragfähigkeit normativ ermöglicht die Gegenüberstellung des normativen Risikodeckungspotenzials mit den normativen Risiken. Hier ist insbesondere die komfortable Möglichkeit der Vergleiche verschiedener Szenarien hervorzuheben. Diese Möglichkeiten sind sowohl vollständig in die Zinsrisikosteuerung als auch in das Reporting integriert.

Abbildung 2: Die neue Auswertung Risikotragfähigkeit normativ ermöglicht umfassende Analysen

Ökonomische RTF

Die ökonomische Perspektive umfasst die Risikotragfähigkeitsrechnung, in der die barwertigen Risiken einem wertorientiert abgeleiteten Risikodeckungspotenzial (RDP) gegenübergestellt werden. Dieses kann wahlweise dem barwertigen oder dem barwertnahen Ansatz folgend aufgestellt werden.

Aus den Vorsystemen in verschiedenen Szenarien gelieferte Werte können individuell kombiniert und zur Durchführung von Stresstests in den Auswertungen betrachtet werden.

Es stehen folgende Auswertungen zur Verfügung:

- Risikotragfähigkeit ökonomisch

- Stichtagsvergleich

- Überblick Stresstests

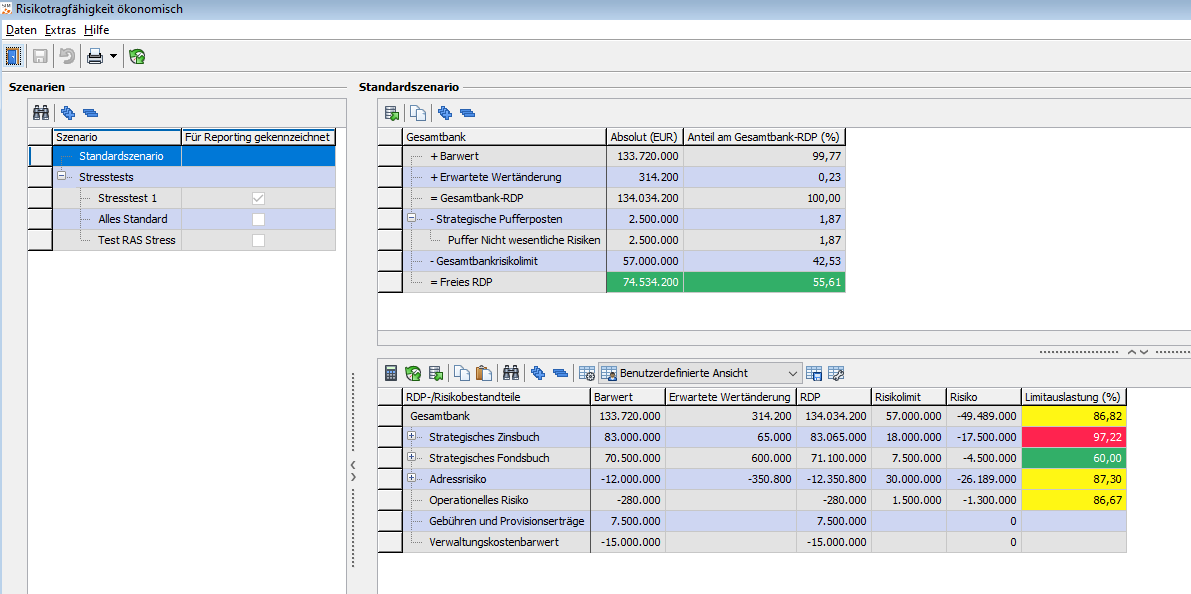

In der Auswertung Risikotragfähigkeit ökonomisch wird die Risikotragfähigkeitsrechnung zum Stichtag für ein Standardszenario und für die Stresstests durchgeführt. Die verfügbaren Szenarien werden hier jeweils tabellarisch ausgewertet. In der Auswertung Stichtagsvergleich werden die Werte eines Szenarios an zwei Stichtagen einander in gleichartiger Form gegenübergestellt.

Abbildung 3: Die neue Auswertung Risikotragfähigkeit ökonomisch umfasst die Risikotragfähigkeitsrechnung und Stresstests

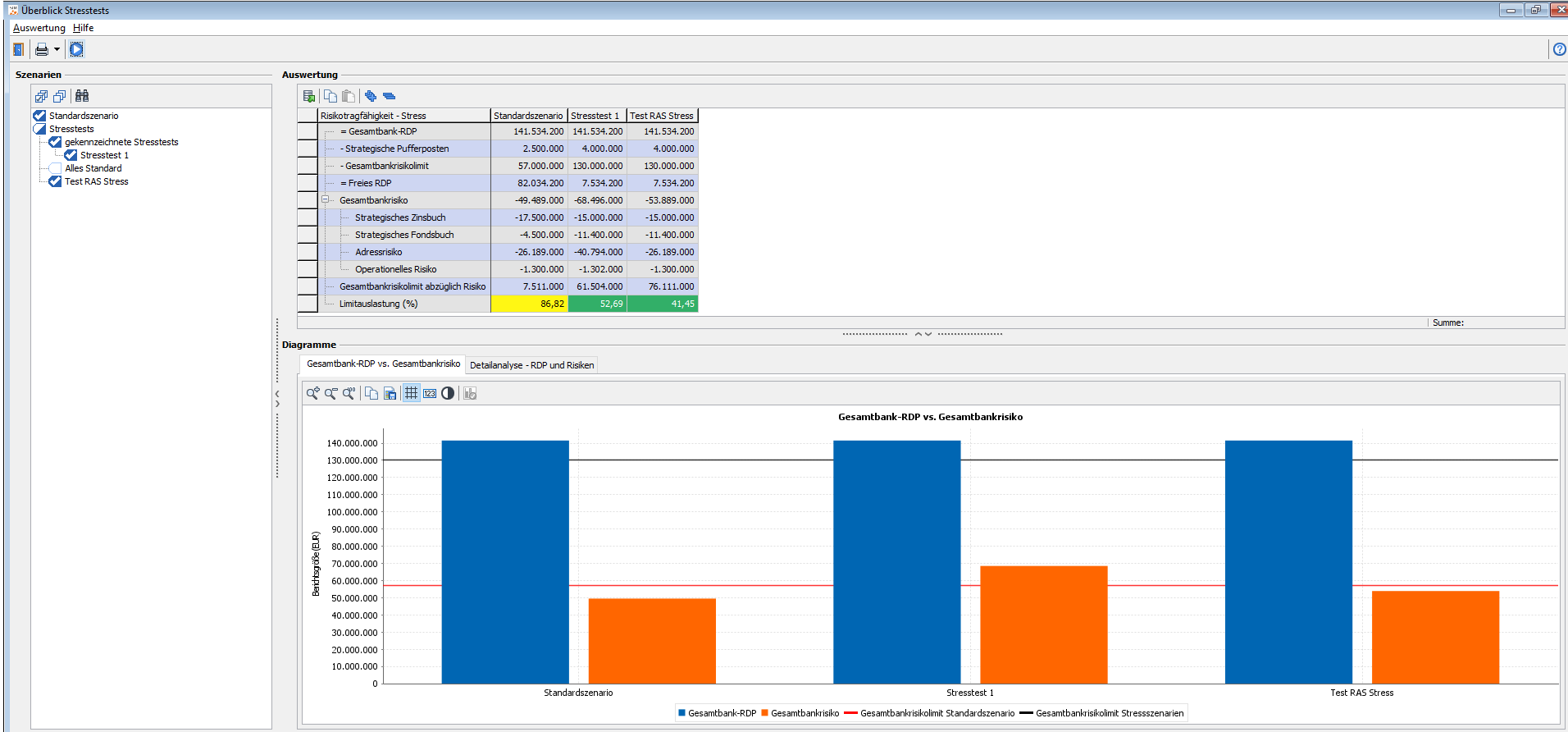

Die Auswertung Überblick Stresstests bietet einen Überblick über die Risikotragfähigkeitsrechnung aller individuell konfigurierten Stresstests sowie über das Standardszenario. Für den Vergleich der einzelnen Szenarien zu einem bestimmten Stichtag verfügt der Überblick Stresstests neben der tabellarischen Darstellung auch über zwei Diagramme. Das Diagramm „Gesamtbank-RDP vs. Gesamtbankrisiko“ lässt auf den ersten Blick erkennen, ob die ökonomische Risikotragfähigkeit zum Stichtag eingehalten ist. Das zweite Diagramm, die „Detailanalyse – RDP und Risiken“, ermöglicht einen differenzierteren Blick auf die zugrunde liegenden Größen über die einzelnen Szenarien hinweg. So wird das Erkennen von individuellen Schwachstellen besonders unterstützt.

Abbildung 4: Die Auswertung Überblick Stresstests ermöglicht eine Vielzahl an Vergleichsmöglichkeiten

Wie für die normative Perspektive gilt auch hier: Die umfangreichen, standardisierten Berichtsbausteine, die diese Auswertungen für das Reporting aufbereiten, finden sich im Reporting zur Auswahl. Auch diese Bausteine sind um individuelle Kommentierungen ergänzbar, die neben Text auch bis zu vier Bilddateien enthalten können.

Referenten/Autoren:

Julia Sweeney

Methoden- und Produktmanagement

Julia.Sweeney@parcIT.de

Robin Christiani

Methoden- und Produktmanagement

Robin.Christiani@parcIT.de

Julia Sweeney

Methoden- und Produktmanagement

Julia.Sweeney@parcIT.de

Robin Christiani

Methoden- und Produktmanagement

Robin.Christiani@parcIT.de

Video 29.06.2023okular/VR-Control SIMON: Spannender Einblick in die Software

Jakob Stinshoff, parcIT GmbH

Video 21.06.2023Effizientes MaRisk-Reporting mit okular/VR-Control SIMON: Das neue Fachkonzept und neue Funktionen in SIMON

Kerstin Herold, Christian Stövesand, parcIT GmbH