Autorin: Maike Brameier, parcIT GmbH

Investieren auch Sie in alternative Geschäftsfelder wie Immobilien, um schwächer werdende Zinsergebnisse zu stützen? Dann sind Sie im Trend: Depot-A-Investitionen in Immobilien, sei es als Direktanlage oder als Immobilienfonds, sind immer häufiger zu beobachten. Dabei gehen die Investitionen weit über das eigengenutzte Filialnetz zur Sicherstellung des Geschäftsbetriebs hinaus.

Auch die Aufsicht hat dies zur Kenntnis genommen und rückt den Umgang mit Immobilienrisiken durch die Banken immer weiter in den Fokus ihrer Prüfungsaktivitäten. Als Folge der Wesentlichkeitsfeststellung, die für die Risikoklasse Immobilienrisiko jährlich von einer steigenden Anzahl an Banken getroffen wird, sind die Anforderungen aus den MaRisk auch für das Immobilienrisiko zu erfüllen. Banken benötigen daher geeignete Instrumente, um den geforderten Risikosteuerungs- und Controllingprozessen auch für die Risikoklasse Immobilienrisiko gerecht zu werden.

Motiviert aus der betriebswirtschaftlichen und aufsichtsrechtlichen Dimension hat die parcIT gemeinsam mit der Union Investment als wesentliches Mitglied der Genossenschaftlichen FinanzGruppe und einer der führenden europäischen Immobilien-Investment-Manager das bereits etablierte Verfahren der Union Investment zur Messung und Steuerung von Immobilienrisiken fachlich weiterentwickelt.

Umsetzung im Verfahren Immobilienrisiko

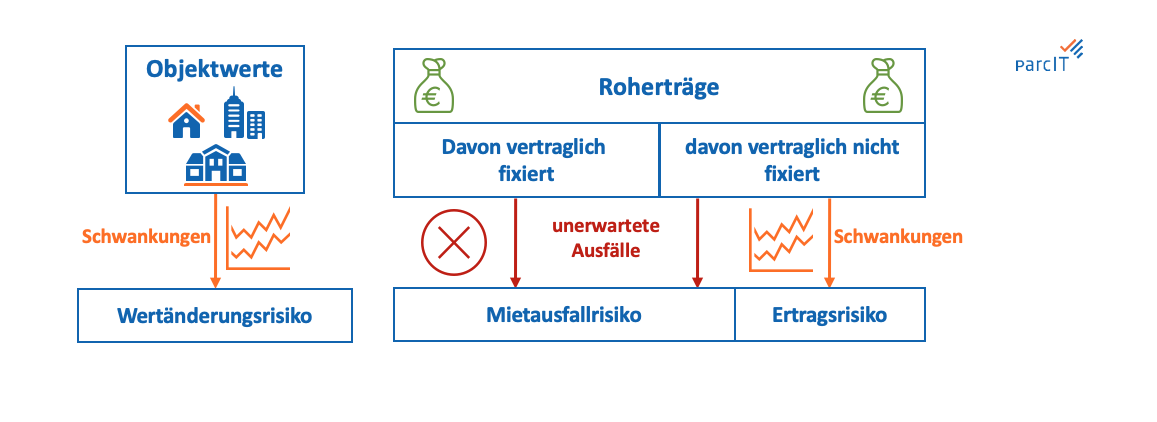

Das Immobilienrisiko ergibt sich aus einer nachteiligen Entwicklung der zukünftigen Wert- und Ertragsentwicklung von Investitionen in Immobilien und teilt sich in drei Risikounterarten auf: (1) das Wertänderungsrisiko, (2) das Ertragsrisiko und (3) das Mietausfallrisiko.

In den Anwendungsbereich fallen eigen- sowie fremdgenutzte Direktbestände vom Institut selbst wie auch von verbundenen Unternehmen, sowie Immobilienpositionen innerhalb von Fonds oder Beteiligungsgesellschaften. Letzt genannte werden gemäß dem Durchschauprinzip quantifiziert.

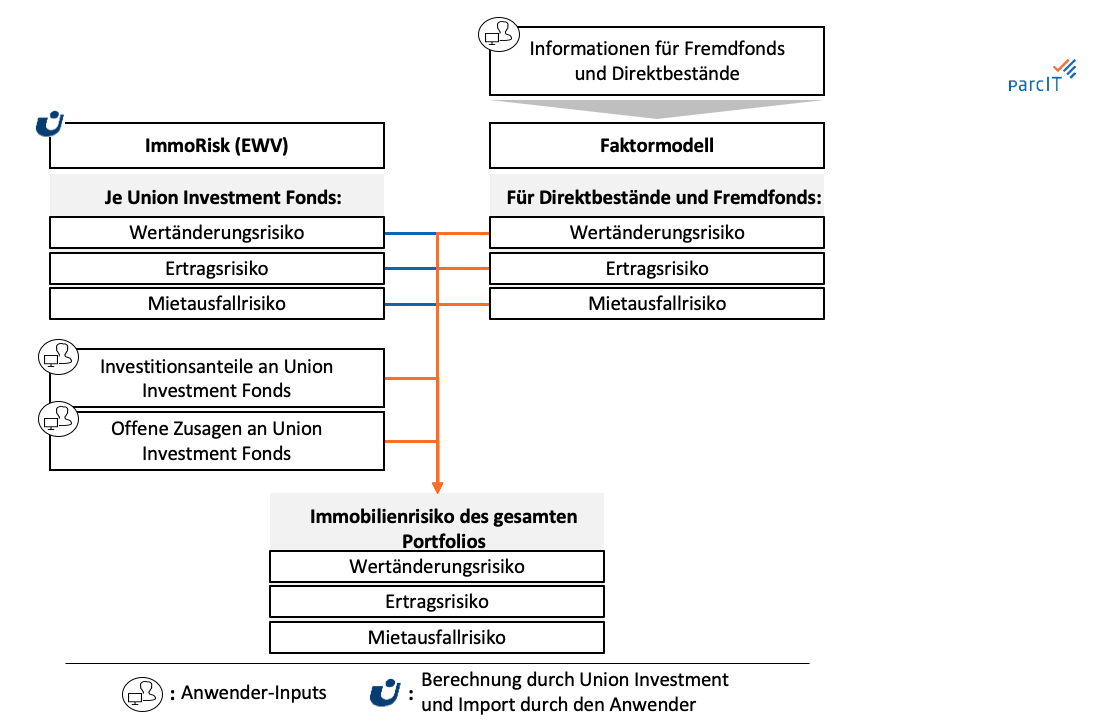

Das Verfahren zur Quantifizierung von Immobilienrisiken teilt sich in ImmoRisk (EWV) und das Faktormodell auf. Beide Methoden quantifizieren für jede Risikounterart eine entsprechende Risikogröße. Während ImmoRisk (EWV) für Immobilienpositionen innerhalb von Fonds der UI angewendet wird, beschränkt sich der Anwendungsbereich des Faktormodells auf Immobilienpositionen im Direktbestand und in Fonds von Drittanbietern (sogenannte Fremdfonds).

Auslieferung des Beispielrechners IRIS als Brückenlösung bis zur Implementierung in VR-Control

Das Faktormodell wird zunächst als technische Übergangslösung in einem Beispielrechner umgesetzt. Die Risikogrößen für Fonds der Union Investment werden im Rahmen einer Datenlieferung zugeliefert und anschließend mit den Risikogrößen für Direktbestände und Fremdfonds im Beispielrechner zusammengeführt, sodass für alle Immobilienpositionen im Portfolio des Instituts ein gemeinsames Wertänderungs-, Ertrags- und Mietausfallrisiko quantifiziert wird. Das Vorgehen kann wie folgt veranschaulicht werden:

Bei fachlichen Fragen wenden Sie sich gerne an Maike.Brameier@parcIT.de.

Vertrieb: Christoph Böhme, okular-tools@parcit.de