Implizite Optionen – von der Statistik zu KI

Angelika Oertel, parcIT GmbH, Bernd Roels, parcIT GmbH

ESG-Risiken in der Banksteuerung: Neuerungen bei Risikoinventur und Szenarien

Felix Rosenbach, parcIT GmbH

Vom IKT-Risikomanagement zum operationellen Risiko: So gelingt der Übergang

Petra Ludwig, parcIT GmbH, Sönke Nißen, ZAM eG

MaRisk – neue Freiheitsgrade, neue Verantwortung!

Michael Maifarth (PwC Deutschland)

Implizite Optionen – von der Statistik zu KI

Angelika Oertel, parcIT GmbH, Bernd Roels, parcIT GmbH

ESG-Risiken in der Banksteuerung: Neuerungen bei Risikoinventur und Szenarien

Felix Rosenbach, parcIT GmbH

Vom IKT-Risikomanagement zum operationellen Risiko: So gelingt der Übergang

Petra Ludwig, parcIT GmbH, Sönke Nißen, ZAM eG

MaRisk – neue Freiheitsgrade, neue Verantwortung!

Michael Maifarth (PwC Deutschland)

MaRisk-Novelle: Weniger Komplexität im Risikomanagement?

Michael Maifarth (PwC Deutschland), Markus Hälmle (Atruvia AG), Andre Schmeis (VR-Bank Bonn Rhein-Sieg eG), Dr. Jürgen Braun (parcIT GmbH), Kerstin Alpen (parcIT GmbH)

Neuerungen und Ausblick zur Normativen Perspektive in Verfahren und Software

Marc Leise, parcIT GmbH

Neuer Angemessenheitsnachweis Operationelle Risiken

Jan Stehnike, parcIT GmbH

Erfahrungsbericht zur Einführung des weiterentwickelten Marktrisikomodells

Lennart Domke, VR Bank München Land eG, Dr. Sven Kepper, parcIT GmbH

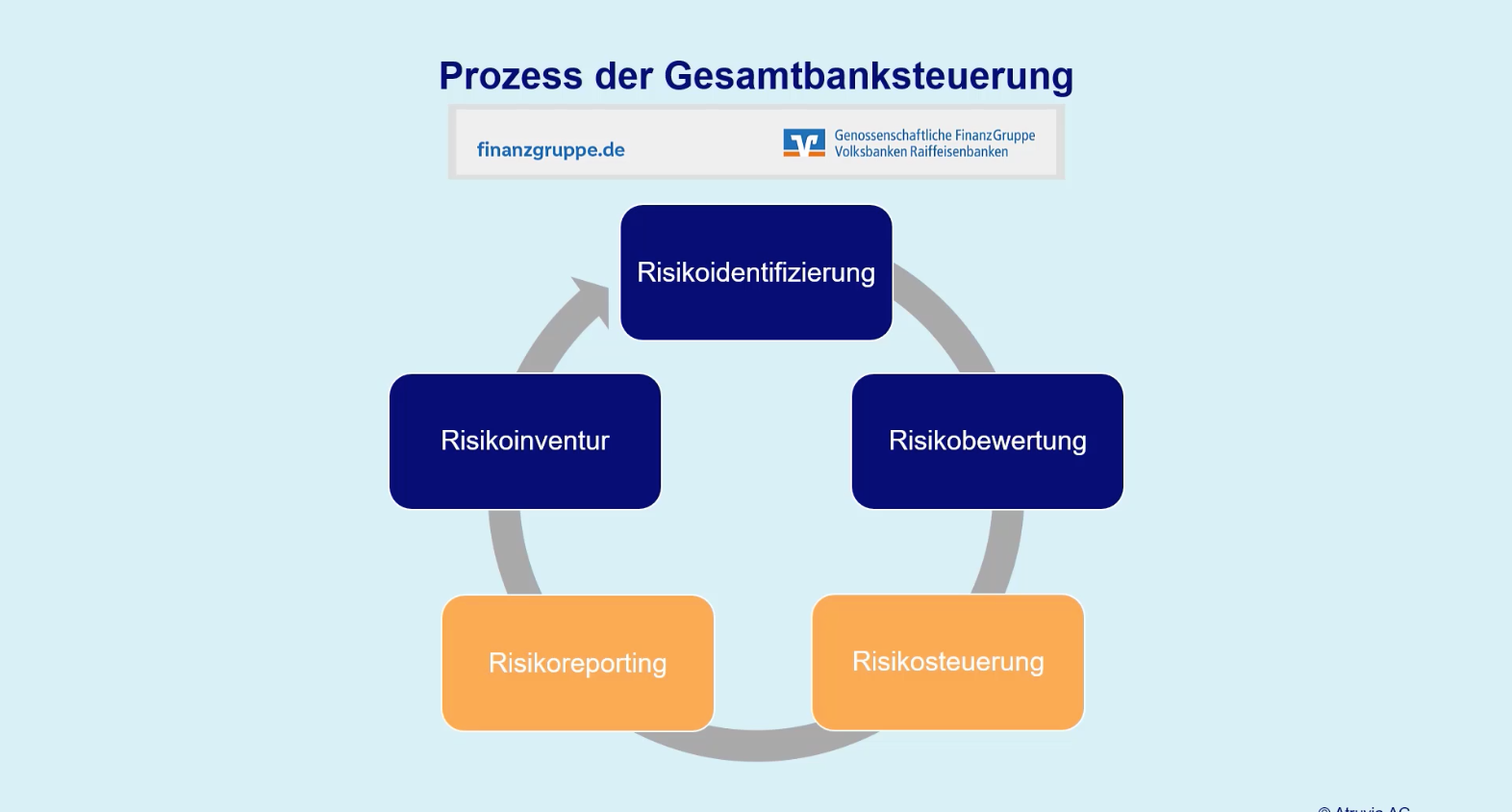

Best Practice Steuerungsprozesse – Prozesse für Meldewesen, Rechnungswesen sowie Gesamtbank- und Risikosteuerung

Tobias Gläseke, CP Consultingpartner AG

Weiterentwicklungspfad KPM-KG und Verlustschätzung

Patrick Deuß, parcIT GmbH

Liquiditätspreisverrechnung – Konzeption und Durchführung in der Praxis

Andre Fischer, PSD Bank Rhein-Ruhr eG, Tobias Laske, parcIT GmbH

Zentrale Datenhaltung in BETRIS 2.0: Fundament der Beteiligungsrisikomessung

Tobias Forte, parcIT GmbH

Intelligente Systemlandschaft: Doppelungen vermeiden, Synergien schaffen – Verzahnung von VR-Control und EGon

Suwei Zhou, Atruvia AG, Sascha Quehl, DZ Bank, Peter Steffes-lai, parcIT GmbH

Relevanz der Datenqualität für die Verfahren zur Kreditrisikomessung

Angelika Steffens, parcIT GmbH

IRBA – Wegbegleiter für zukünftige Handlungsoptionen

Dr. Thorsten Ohliger, parcIT GmbH

Welche Funktionen bietet unser okular-Tool ADR-KAP?

Marc Leise, parcIT GmbH

LSI-Stresstest-Tutorials 2026

Dr. Jürgen Braun, parcIT GmbH

Neues okular-Tool KPM-VKV: Einblicke in den Kreditportfoliomodell-Vektorkonverter

Dr. Martin Bialek, parcIT GmbH

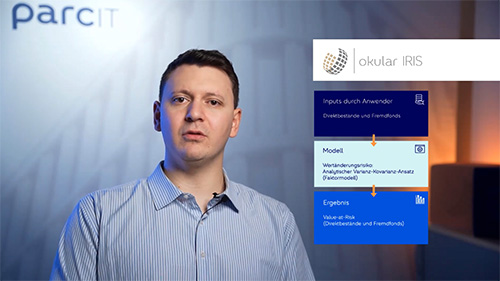

IRIS 2025: Das Immobilienrisiko-Verfahren und das aktuelle okular-Tool IRIS

Christian Stövesand, Ilja Gejnc, parcIT GmbH

parcIT-Weihnachtsspenden 2025

parcIT-Redaktion

Einblicke in die Risikoinventur mit DORIS

Sebastian Uhles, parcIT GmbH

OPTI-RWA 2.0: Weiterentwicklung des okular-Tools gemäß CRR III

Alexander Klaes, parcIT GmbH

Operationelle Risiken managen mit ORM – Neuerungen und Praxiserfahrungen aus Einführungsprojekten

Andreas Isaak, Raiffeisenbank Baunatal, Jörg Braunisch, Atruvia AG, Britta Kortmann, parcIT GmbH

IRBA-Projekt für Genossenschaftliche Primärbanken – Potenzial für Kapitalquoten und Optionen schaffen

Sabine Curt, Volksbank Mittelhessen, Dr. Thorsten Ohliger, parcIT GmbH

Datengetriebene Banksteuerung in der parcIT – die Entwicklungs- und Analyseplattform

Dr. Markus Reiner, Nadjate Zebri, parcIT GmbH

Die IRRBB-Meldung im Produktiv-Umfeld

Silvia Abt, Atruvia AG, Steffen Reiband, PSD Bank Hessen-Thüringen, Konstantin Kerner, parcIT GmbH

Adverses Szenario: Risikoportfoliobericht und Leitfaden zur Überprüfung des Schweregrades

Tobias Laske, parcIT GmbH

ESG-Daten für die Wertpapiere der GFG

Johannes Neufang, Union Investment, André Wöllenweber, DZ BANK, Suwei Zhou, Atruvia AG, Christian Werner, parcIT GmbH

Digitalisierung der Banksteuerung: Der Fahrplan für VR-Control

Markus Hälmle, Atruvia AG, Georg Utzel, parcIT GmbH

Idiosynkratische Verlustschätzungsstochastik im KPM-KG

Dr. Matthias Koll, CP Consultingpartner AG, Dr. Christian Evers, parcIT GmbH

Refinanzierungskostenrisiko – ein pragmatisches Vorgehen im Rahmen der Proportionalität

Dr. Matthias Schlecker, parcIT GmbH

Nachhaltigkeitsaspekte in der Banksteuerung – vom Impuls zur Praxis

Viola Uphoff, BVR e.V., Felix Rosenbach, parcIT GmbH

Das Barwertige Marktrisikomodell 2.0

Dr. Sven Kepper, Oliver Mena Moyà, parcIT GmbH

Eine Diskussion zwischen Bank und Modellentwickler: Veränderung der ESG-Regulierung: Gewinnt der VR-ESG-RisikoScore an Bedeutung?

Jan-Tobias Kahl, Volksbank Kurpfalz, Patrick Jackes, parcIT GmbH

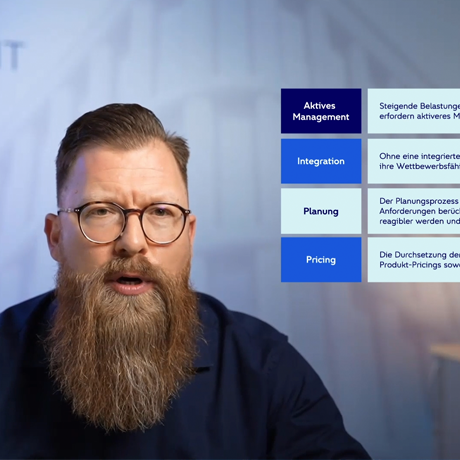

Proportionalität in der Banksteuerung: Alle Institutsgrößen im Blick

Moderation: Thomas Jagodzinsky, parcIT GmbH // Kerstin Alpen, parcIT GmbH, Oliver Wolfgramm, Atruvia AG, Dr. Christoph Rübenacker, BVR e.V., Dr. Torsten Kelp, BaFin, Torsten Leinweber, Raiffeisenbank im Fuldaer Land eG, Mark Müller, Bank für Wohnungswirtschaft AG, Christoph Freye, Genoverband e.V.

RFE-PM: Neues okular-Tool zur Performance-Messung der Risikofrüherkennung

Christoph Zilligen, parcIT GmbH

parcIT-Weihnachtsspenden 2024

parcIT-Redaktion

DORA – Umsetzungsstatus in der parcIT GmbH

parcIT-Redaktion

Liquiditätsrisikosteuerung und ihre Auswirkung auf die Bankorganisation

Markus Flade, parcIT GmbH

15 Jahre parcIT: Informativer und fröhlicher Jubiläumstag

parcIT-Redaktion

Bericht zum IRBA-Projekt

Dr. Thorsten Ohliger, parcIT GmbH

RWA ganzheitlich steuern und Optimierungspotenziale mit okular-Tool OPTI-RWA heben

Kerstin Alpen, Alexander Klaes, parcIT GmbH

Umsetzung CSRBB in der 8. MaRisk Novelle – aktueller Stand

Johannes Höwing, parcIT GmbH

Integration der Gesamtbankallokation in ökonomische RTF-Konzepte

Daniel Averbeck, DZ BANK AG, Nisse Wieseler, parcIT GmbH

OpRisk von der Datenbasis bis zum Risikomodell – mit ORM spielend einfach

Britta Kortmann, Petra Ludwig, Thomas Niessen, parcIT GmbH

KPM-KG barwertig – Neue Funktionalitäten, praktische Anwendungen und fachlicher Ausblick

Dr. Matthias Koll, ConsultingPartner AG, Nadja Wacker, Deutsche Apotheker- und Ärztebank eG, Dr. Martin Bialek, parcIT GmbH

Scoring und Szenarien: Integration von ESG-Risiken in die Banksteuerung – Teil I: Scoring

Patrick Jackes, parcIT GmbH

Scoring und Szenarien: Integration von ESG-Risiken in die Banksteuerung – Teil II: Szenarien

Felix Rosenbach, parcIT GmbH

Nachhaltigkeit: Vertriebschancen im Firmenkundengeschäft

Christof Rosebrock, BVR e. V.

Neuer Angemessenheitsnachweis Immobilienrisiko

Christian Stövesand, Sebastian Uhles, parcIT GmbH

Die neue IRRBB-Meldung und deren Umsetzung in der Software

Marcel Job, Atruvia AG, Andreas Thieleke, parcIT GmbH

Podiumsdiskussion: Risikotragfähigkeit (ICAAP) – Erfahrungen, Lösungen und Perspektiven

Unterschiedliche Expert*innen

Wie unterstützt der Angemessenheitsnachweis Immobilienrisiko die Institute?

Christian Stövesand, Sebastian Uhles, parcIT GmbH

Studierendenprojekt TH Köln/parcIT: Zweite Runde erfolgreich abgeschlossen

Dirk Altenbäumker, Stephan Dürscheid, Kamilla Thierjung, Christoph Zilligen, parcIT GmbH, Prof. Dr. Tobias Schlüter, TH Köln

Sieben Wellen: Der Aufbau des Verfahrensmanagements für VR-Control

Dr. Jürgen Braun, Kerstin Alpen, Patrick Polster, Dr. Anne Schreiner und weitere, parcIT GmbH

ICBC – erfolgreiche Zusammenarbeit im Bereich Banksteuerung

Peter Renner, ICBC, Christoph Böhme, parcIT GmbH

okular/VR-Control SIMON: Spannender Einblick in die Software

Jakob Stinshoff, parcIT GmbH

Effizientes MaRisk-Reporting mit okular/VR-Control SIMON: Das neue Fachkonzept und neue Funktionen in SIMON

Kerstin Herold, Christian Stövesand, parcIT GmbH

okular/VR-Control SIMON: Rundum-sorglos-Paket in der Gesamtbanksteuerung

Kerstin Herold, parcIT GmbH

Die Erweiterte Gesamtbanksteuerungsplattform

Dr. Thomas Ester, Atruvia AG

Non Financial Risks: Diskussion möglicher Betriebsmodelle

Dr. Rainer Klingeler, CP Consultingpartner AG

OpRisk: Self-Assessment und Schadensfall-Pooling

Britta Kortmann, parcIT GmbH

Checklisten – regelmäßige Aufgaben in VR-Control effizient abarbeiten

Michelle Dietrich, parcIT GmbH

Robust steuern in bewegten Zeiten: Das neue Limitierungskonzept

Tobias Laske, parcIT GmbH

IKS Neuentwicklungen in okular ORM

Thomas Niessen, Alexander Tiebing, parcIT GmbH

Machine Learning: Eine Option zur Performance-Optimierung in der Risikosteuerung?

Dr. Lukas Matuschek, Oliver Mena Moya, Dr. Gregor Wergen (parcIT GmbH), Dr. Christian Kappen, Dr. Alexander Malinowski (d-fine)

parcIT trifft Experten: Integrierte Banksteuerung

Prof. Dr. Arnd Wiedemann, Universität Siegen, Andreas Thieleke, parcIT

Alles-aus-einer-Hand-Service für die Bankhaus E. Mayer AG

Elke Schulz und Toni Gens, Bankhaus E. Mayer AG, Klaus Krügler, parcIT GmbH

Banksteuerung-Komplettpaket für die Sparda-Banken

Stefan Quaschnewski, SFT GmbH, Patrick Jackes, parcIT GmbH

Gezieltes Adressrisikomanagement für die SozialBank

Dr. Konstantin Glombek, SozialBank, Dr. Martin Bialek, parcIT GmbH

Verfahren zur Beteiligungsrisiko-Berechnung und das okular-Tool BETRIS

Christian Stövesand, Sebastian Uhles, parcIT GmbH

Immobilienrisikorechner IRIS für die Volksbank Stuttgart

Steffen Seiss, Volksbank Stuttgart, Sebastian Uhles, parcIT GmbH