Autor: Kirsten Könen, parcIT GmbH

Die Dachterasse der Rooftop-Lounge im strahlenden Sonnenschein mit Blick über die Kölner Dächer: so haben viele der knapp 200 Besucher und Referenten das 5. upDATE der parcIT in Erinnerung. Die Fachkonferenz für Genossenschaftsbanken fand diesmal im neuen Heimathafen der parcIT statt, dem Kaiser Hof am Kölner Mediapark. Und außer der neuen Location hatte diese Veranstaltung noch einiges mehr zu bieten.

Das Motto hieß in diesem Jahr nicht umsonst „Antworten“.

Banken stehen vor den unterschiedlichsten Herausforderungen, sie müssen eine Vielzahl von Regularien umsetzen und Anforderungen bedienen. Gleichzeitig werden sie an allen Fronten von neuen, flexiblen und innovativen Playern in ihrem Kerngeschäft angegriffen, die ihnen die Einnahmeseite streitig machen. Fazit ist: es gibt täglich neue Fragen, die beantwortet werden müssen.

Wie können Regularien schlank und sicher bedient werden, damit mehr Ressource für das Kerngeschäft bleibt?

Antworten auf den wachsenden Katalog von Anforderungen bot das upDATE 2019. Mit spannenden Beiträgen stellten die insgesamt 27 Referenten in diesem Jahr dar, was neu ist und wie Banken zukünftig Fitness beweisen.

Hier nur auzugsweise:

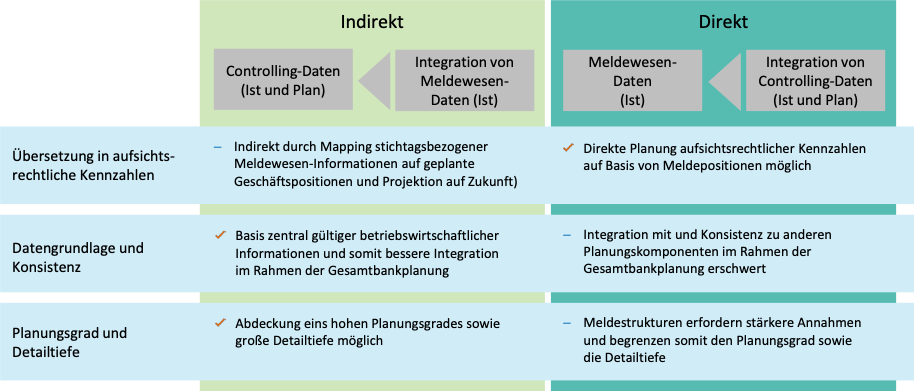

Die neue Governance zu VR-Control, mit der Ausichts-Stress für Banken nachhaltig vermieden und Aufwände reduziert werden, war mit 4 Beiträgen ein Kernthema der Veranstaltung.

Darüber hinaus zeigte die Beleuchtung der Chancen des gemeinsamen Datenpoolings in der Verlustschätzung auf, wie auch Institute, die über zu wenige Ausfalldatensätze verfügen, LGD-Grading für das Immobilienkreditgeschäft nutzen können. Daran schloss sich ein Beitrag an, der darlegte, wie die Verwertungsdaten in der Verlustschätzung und der Risikosteuerung durch VR-Control genutzt werden.

Sehr nachgefragt war die Darstellung zur neuen Risikotragfähigkeit in der Praxis, der die besonderen Herausforderungen in der praktischen Umsetzung sowie die Umsetzungs-Unterstützung mit dem Anwenderleitfaden durch die parcIT zum Inhalt hatte.

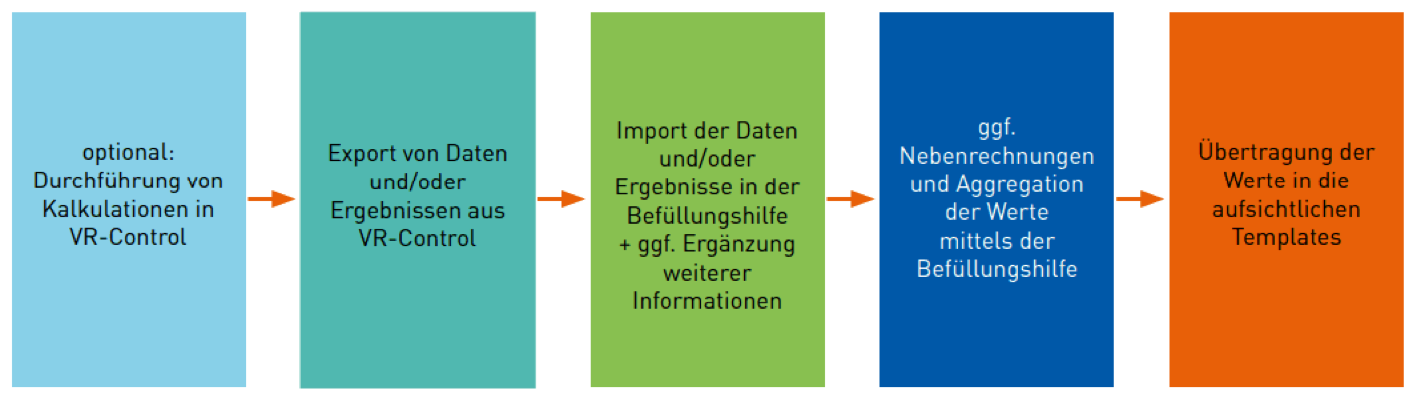

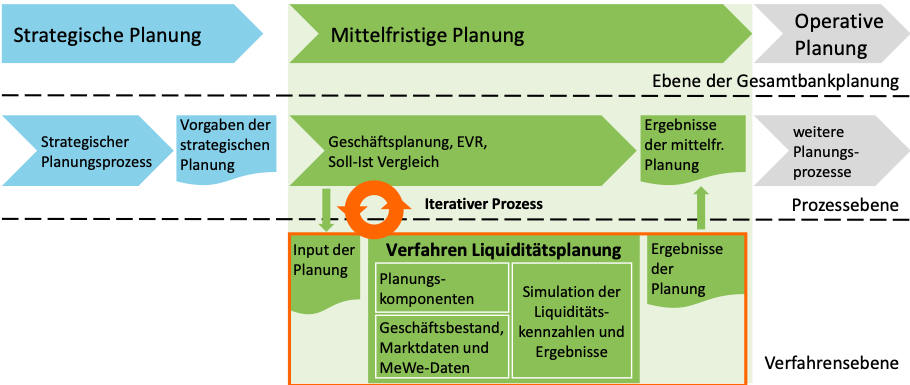

Die Antwort auf die Frage „Wie hoch ist meine LCR in der Zukunft?“ bot Aktuelles aus der Liquiditätsplanung und war ebenfalls ein Publikumsmagnet.

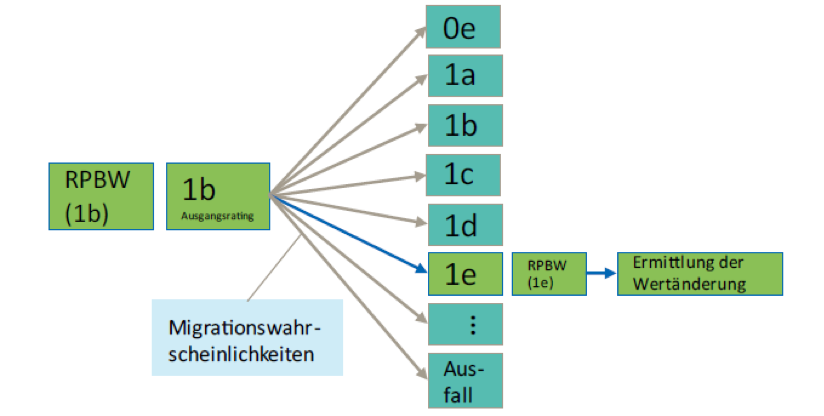

Im VR-Rating Firmenkunden 2.0 zeigen die neusten Entwicklungen wie z.B. die Verbindung von SCHUFA-Scoring und VR-Rating, dass gebündelte Kräfte ein hohes Maß an Optimierung bieten.

Wie die Refinanzierung ohne Liquiditätsengpass gelingen kann, erfuhren die Teilnehmer im Vortrag „Strategische Refinanzierungsplanung“

„Wichtig ist uns immer der Wissenstransfer und die Informationsgüte und -dichte. Das upDATE hat auch in diesem Jahr bewiesen, dass es in dieser Hinsicht anspruchsvoll ist. Viele namhafte Experten verschiedenster Institute und Organisationen griffen die Kernthemen dieses Jahres auf. Die Referate aus den Reihen der parcIT standen dem in Nichts nach und versorgten den Besucher mit wertvollem Wissen und Praxis-Informationen. Ein Weg, den wir mit dem upDATE weiter verfolgen werden,“ so Jochen Kleibrink, parcIT GmbH.

Die Beiträge im Überblick:

Dr. Markus Seifert, d-fine GmbH, beleuchtete den ökonomische Nutzen trennscharfer Ratingmodelle.

RWA-Optimierung unter Basel IV war das Thema von David Schulze Wintzler, CP Consultingpartner AG.

Das Zielbild der Governance VR-Control wurde von Viola Uphoff, Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e.V. , vorgestellt.

Leif Schönstedt, Union Investment Institutional GmbH, berichtete, wie die neue Fonds- und Gattungsdatenversorgung aussieht.

Das neue Leistungsangebot zu den VR-Control-Verfahren für Genossenschaftsbanken wurde von Thorsten Eichler, Fiducia & GAD IT AG sowie Dr. Matthias Schlecker, parcIT GmbH, aufgezeigt.

Die neue Risikotragfähigkeit in der Praxis war Thema von Gesa Hingmann, ifb AG, und Christine Santjer, parcIT GmbH.

Sabine Morgenthaler, Fiducia & GAD IT AG und Frieso Pennekamp, parcIT GmbH, widmeten sich der Frage „Wie hoch ist meine LCR in der Zukunft?“.

Die Chancen des gemeinsamen Datenpoolings in der Verlustschätzung stellte Reiner Lux, vdpExpertise GmbH, vor. Im Anschluss erfuhren die Teilnehmer von Dr. Martin Bialek und Dr. Thorsten Ohliger, parcIT GmbH, wie Verwertungsdaten in der Verlustschätzung und der Risikosteuerung genutzt werden.

Die nächsten Schritte zum VR-Rating Firmenkunden 2.0 wurden von Judith Gerwing und Dr. Walter Orth, parcIT GmbH, referiert.

Das Monitoring des VR-Ratings mit Tableau wurde von Niklas Lang und Christoph Konietzko, parcIT GmbH, präsentiert.

Peter Noack, DZ BANK AG, und Harald Rohkst, Fiducia & GAD IT AG klärten auf über die aufsichtskonforme Marktdatenversorgung für die Genossenschaftliche FinanzGruppe.

Die Vorstellung der ersten Ergebnisse des Verfahrensmanagements übernahmen Nataliya Gayeva, und Dr. Christoph Liyanage, parcIT GmbH.

Michael Schröder von der ifb AG sprang in letzter Sekunde als Redner ein für Holger Habitz, der bedauerlicherweise nicht antreten konnte, und stellte die Strategische Refinanzierungsplanung vor.

„Unser Dank gilt den großartigen Referenten genauso, wie den vielen Köpfen und Händen, die eine solche Veranstaltung erst möglich machen,“ betont Kirsten Könen, zuständig für das Marketing der parcIT GmbH. „Unser schönster Erfolg sind die gut gelaunten Gäste, die sich rundum wohl und gut informiert fühlen. Schön, dass wir das gestern wieder so erleben durften!“

Unser Fazit: Wir freuen uns auf das nächste „upDATE“! Den Termin dazu kommunizieren wir in Kürze.

Herzliche Grüße aus der Domstadt!

Ihr parcIT Team

Die ganze Welt ging am Freitag auf die Straßen, um für unser Klima und unsere Zukunft zu demonstrieren. Auch die parcIT war in Köln mit einer Delegation aus 50 Kolleginnen und Kollegen dabei . Bereits mittwochs waren einige Freiwillige zusammengekommen, um Plakate zu entwerfen: Mit Markern wurden eifrig alte Wandplaner und Flipchart-Verpackungen verziert. (Die Ergebnisse waren immerhin so sehenswert, dass sie von der Presse verewigt wurden!)

Die ganze Welt ging am Freitag auf die Straßen, um für unser Klima und unsere Zukunft zu demonstrieren. Auch die parcIT war in Köln mit einer Delegation aus 50 Kolleginnen und Kollegen dabei . Bereits mittwochs waren einige Freiwillige zusammengekommen, um Plakate zu entwerfen: Mit Markern wurden eifrig alte Wandplaner und Flipchart-Verpackungen verziert. (Die Ergebnisse waren immerhin so sehenswert, dass sie von der Presse verewigt wurden!) Am Freitagvormittag schließlich zogen die parcIT-Demonstranten zum Hans-Böckler-Platz in Köln und gesellten sich zu einem schier unüberschaubaren Meer von Menschen. Über 70.000 Teilnehmer in Köln, so hieß es später in der Presse, und wir waren stolz, dazu zu gehören.

Am Freitagvormittag schließlich zogen die parcIT-Demonstranten zum Hans-Böckler-Platz in Köln und gesellten sich zu einem schier unüberschaubaren Meer von Menschen. Über 70.000 Teilnehmer in Köln, so hieß es später in der Presse, und wir waren stolz, dazu zu gehören.